Отправлено: 29.07.13 15:17. Заголовок: Асимметрия рынка

Часть 1. Расчет асимметрии рынка как показателя вырождения тренда.

Часть 2. Использование показателей эксцесса и плотности вероятности цены совместно с асимметрией. Исправлена первая версия индикатора, рассчитывающего асимметрию.

Часть 3. Перевод формул на "рельсы" пакета EViews и расчет критерия Жака-Бера.

Genry пишет: 1. хороший вход в рынок дает использование не нулевого, а экстремальных значений индикатора;

Scriptong пишет: На этот счет никто не спорит. Проблема за малым - вовремя определить, что это именно экстремум. В итоге нам дано: опаздывать на один бар с большой погрешностью определения экстремума или на несколько баров с достаточно низкой погрешностью. Ну или вообще не опаздывать со входом, но погрешность определения будет заоблачная. Это то же самое, как многие работают по ZZ - увидели очередной экстремум и, не задумываясь, входят в обратную сторону.

Genry пишет: 2. пересечение нулевой линии, в этои случае, подтверждает развитие ситуации, когда позиция была открыта на MAX или MIN - это повод для "доливки".

Scriptong пишет: Этот момент тоже рассматривал, но там больше ложных сигналов получается. К тому же, хотелось использовать инструмент максимально близко к его математическому описанию (его ведь неглупые люди придумали), где четко указано, на какую асимметрию стоит обращать внимание.

Genry пишет: 3. закрытие позиции - после достижения противоположного экстремума или срабатывает SL, который подтягивается за ценой;

Scriptong пишет: См. п. 1.

Genry пишет: 4. иногда значение индикатора оставалось в экстремальных зонах долго - показания индикатора в это врема незначительно изменялись вверх/вниз. На рисунке уровень локального максимума справа отмечено горизонтальной линией №1, затем значение немного понизилось. В этом случае позиция остается открытой, пока значения индикатора оставались в некотором заданном "допуске" от ранее достигнутого локального максимума.

Scriptong пишет: Вроде бы выход для ловли экстремумов, но, боюсь, здесь слишком уж необъективным может оказаться этот допуск.

цитата:

Genry пишет: Нашел некоторую проблему: на пятизнаке (EurUSD) SkewnessFeatMA работает нормально, а у трехзначной USDJPY стрелки не появляются - проверил на разных ТФ. Индикатор загружен и в логе ошибок нет, информационные сообщения типа: "08:13:01 SkewnessFeatAM USDJPY,H1: Существенность: " - пишет, но стрелок нет как на истории, так и после запуска в он-лайне То-же на XagUSD, XAUEUR, #QQQ - наверно, что-то общее в расчете для них, связанное со знаком или с большой целой величиной.

Scriptong пишет: Да, для символов, у которых целая часть несравнима по величине с дробной частью, асимметрия оказывается слишком малой, не выходя за пределы коридора существенных значений. В итоге SkewnessFeatMA не получает начального сигнала от асимметрии (выход за пределы существенности). Надо будет подумать, что с этим можно сделать, а то ведь целый класс символов останется без анализа.

Scriptong пишет: На этот счет никто не спорит. Проблема за малым - вовремя определить, что это именно экстремум. В итоге нам дано: опаздывать на один бар с большой погрешностью определения экстремума или на несколько баров с достаточно низкой погрешностью. Ну или вообще не опаздывать со входом, но погрешность определения будет заоблачная. Это то же самое, как многие работают по ZZ - увидели очередной экстремум и, не задумываясь, входят в обратную сторону.

Тестируя различные варианты асимметрии на RSI наиболее интересным мне показался вариант со сглаживанием кривой асимметрии и размещением 2-х кривых, несколько напоминает стохастик, только амплитуда кривых поменьше, а период - побольше и зоны перекупленности есть. Недостаток в моем исполнении - перерисовывает на периоде сглаживания , а так на тестере сразу показал красивую кривую доходности, редкий случай

Сообщение: 119

Зарегистрирован: 04.03.13

Откуда: Москва

Репутация:

1

Отправлено: 04.08.13 13:37. Заголовок: Очень рабочие показа..

Очень рабочие показатели задействовали: уровни SR и отклонение от средней, теперь напрашиваются объемы. Для начала, если не использовать, то хотя бы оценить, что показывают при возникновении сигнала. Накину на график и выложу скрин.

Сообщение: 121

Зарегистрирован: 04.03.13

Откуда: Москва

Репутация:

1

Отправлено: 05.08.13 11:17. Заголовок: Спасибо за новыю ста..

Спасибо за новыю статью, Scriptong!

Игорь, надеюсь первая версия SkewnessFeatAM не останется забытой и Вы сделаете еще одну SkewnessFeatAM версии 2 с новым блоком асимметрии - для охвата всех инструментов??

Ваша идея с МА - очень даже рабочая, я оставил на EurUsd Н1 обе версии: Skewness_Kurtosis_ProbabilityDensity_Signal и SkewnessFeatAM на старой асимметрии,последняя тоже дает вполне приличные сигналы.

Конечно время для статистики мало - всего пяток дней и окончательный вердикт можно получить после прогона советником на истории. По новым индикаторам статистика совсем мизерная: 1) на первый взгляд SkewnessFeatAM обладает более чувствительной настройкой и позволяет более тонко регулировать частоту сигнала. 2) на падающем рынке UsdJPY m1, Skewness_Kurtosis_ProbabilityDensity_Signal дал ряд сигналов разворота, который не состоялся и все сигналы оказались против тренда.

Вобщем все надо изучать, решение интересное и база получается просто отличная - остальное дело времени и взлет-посадок

Здесь могу ответить лишь реверансом - спасибо за наводку на отличные темы.

Genry пишет:

цитата:

Ваша идея с МА - очень даже рабочая, я оставил на EurUsd Н1 обе версии: Skewness_Kurtosis_ProbabilityDensity_Signal и SkewnessFeatAM на старой асимметрии,последняя тоже дает вполне приличные сигналы.

Может и вернемся к ней. Тут уже свою роль сыграет идея, на которой возможно будет построить торговую стратегию. Пока я еще об этом не думал.

Игорь, может пригодится: располагая значениями асимметрии и эксцесса можно измерить разницу между нормальным распределением и полученными коэффициентами. Для этого используют оценку значимости критериев Жарка- Бера Для экселя выглядит так JB

Сообщение: 127

Зарегистрирован: 04.03.13

Откуда: Москва

Репутация:

1

Отправлено: 10.08.13 11:16. Заголовок: Игорь, кроме экселя ..

Игорь, кроме экселя есть еще один специализированный пакет для эконометрических расчетов - EViews. Добавлю в копилку информацию по расчету из этого пакета. В нем параметров для расчета поменьше

Оценив существенность асимметрии можно оценить и существенность эксцесса Распределение можно считать нормальным, если показатель эксцесса не превышает своего двукратного среднего квадратического отклонения, которое вычисляется по формуле:

Автор пытался построить прогноз, используя уравнение регрессии EURUSD = C(1)*EURUSD_HP(1) + C(2)*D(EURUSD_HP(1)) + C(3)*D(EURUSD_HP(2)) , и его постигла неудача

Из которой следует, что наиболее оптимальные показатели у стационарной модели с оптимизированным временным рядом. Разработанные Игорем инструменты приближают к Прогнозирование_валютного_курса_доллара_США, тема неоднократно обсуждалась здесь

Сообщение: 175

Зарегистрирован: 04.03.13

Откуда: Москва

Репутация:

1

Отправлено: 07.10.13 10:15. Заголовок: Игорь, а вот спасибо..

Игорь, а вот спасибо, так спасибо!

Чесслово не думал, что параллельно теме Объемов Вы продолжате разработку статистических методов. Я уж решил, что Брюков до поры до времени занял достойное место на библиотечной полке и где-то в ноябре хотел ненавязчиво спросить - будет ли продолжение Заглянул в статьи, а там Регрессионный анализ

Отправлено: 09.10.13 21:19. Заголовок: Книга большая, всю с..

Книга большая, всю сразу не осилишь. Точнее, не осилишь так, чтобы все хорошенько закрепилось. Пока читаю, даже конспект веду, потому как информации много. Да и "на волну" автора очень тяжело подсесть: в некоторых местах разжевывается очевидное (например, как работать в Excel и EViews), а в других есть большие прыжки между исходными данными и результатом (пока восполнишь этот пробел, много времени потратишь).

Сообщение: 179

Зарегистрирован: 04.03.13

Откуда: Москва

Репутация:

1

Отправлено: 09.10.13 21:44. Заголовок: Scriptong пишет: а ..

Scriptong пишет:

цитата:

а в других есть большие прыжки между исходными данными и результатом (пока восполнишь этот пробел, много времени потратишь).

Да, что есть то есть. Хотя основной плюс - он собрал в одной книге информацию нужную для практической торговли, а то приходилось по разным книгам собирать.

Сообщение: 320

Зарегистрирован: 04.03.13

Откуда: Москва

Репутация:

1

Отправлено: 12.12.13 21:52. Заголовок: Scriptong в ветке &#..

Scriptong в ветке "Охота на объемы" пишет:

цитата:

Поэтому, пожалуйста, те предложения, которые Вы считаете действующими "после первой мысли", либо повторяйте, либо как-то отмечайте, выделяя главное.

Игорь, чтобы не перегружать ветку "Охота на объемы" решил этот материал вынести сюда, тем более что он по данной теме.

Суть идеи: применить анализ проведенный Вами в статье "Эксцесс и плотность вероятности" к данному виду гистограмм (объема (Volume Profile) и/или ценовой (Market Profile )). В качестве выхлопа должны получить торговые сигналы на выход из флэта и направление куда (в идеале

"Показатель эксцесса, в свою очередь, характеризует степень остроты вершины кривой распределения. Так, положительные значения свидетельствуют о вытянутости кривой по вертикали или, как принято говорить, об островершинном характере кривой, а отрицательный эксцесс означает вытянутость кривой по горизонтали или плосковершинный характер распределения (см. рис. 5)." Наиболее отдаленные от нуля положительные значения эксцесса свидетельствуют о наличии явно выраженного математического ожидания выборки, т. е. намекают на трендовое состояние рынка. В свою очередь, отрицательные значения подсказывают нам, что математическое ожидание находится в окружении близких к нему значений, т. е. косвенно характеризуют рынок как флетовый.

Наряду с асимметрией и эксцессом, важным оценочным фактором кривой распределения является плотность распределения вероятности. Этот показатель помогает оценить крутизну кривой распределения в заданной точке. Наибольшая величина плотности достигается на пике кривой распределения. Плотность стремится к нулю в наиболее отдаленных от вершины точках кривой (см. рис. 7).

Авторы "Ценовой гистограммы" ограничиваются нахождением "центра гравитации" и уровней, а у Вас, Игорь, индикатор определял еще и направление, и ранее на скринах я много раз показывал насколько точно он это делает

Интересно выглядит чередование низкой и высокой плотности гистограммы: часто области с низкой плотностью впоследующем становятся областями с высокой плотностью. Можно прогнозировать, что если цена сегодня прошла данный участок трендом, то завтра она вернется к этой области и отметит ее флэтом

цитата:

Ценовые зоны, в которых объем минимален, уязвимы. Если цена заходит в зону с минимальным объемом, то очень часто проходит ее как по маслу, а затем может начать в ней пилить, накапливая объем, иными словами, компенсируя недостаток проторгованного объема на этих уровнях. Говорят, что рынок ходит от одного объемного уровня к другому. Остановку и накапливание объема на том или ином уровне называют проторговкой данного уровня.

Отправлено: 16.12.13 11:49. Заголовок: Да, уже пытался подо..

Да, уже пытался подойти к этой теме. Но ничего не получилось. Дело в том, что гистограмму вертикальных объемов с точки зрения асимметрии или плотности распределния нельзя рассматривать в том виде, который мы наблюдаем на графике. Ее для начала нужно преобразовать к колоколовидному типу. Это ведь делалось и с ценой во всех моих статьях. Просто показать было трудно,а потому и прошло незамеченно. В итоге асимметрия объемов может стать простой игрой с числами, а не реальным анализом. Но в любом случае еще буду думать в этом направлении. Возможно, придет какая-то мысль.

Дело в том, что гистограмму вертикальных объемов с точки зрения асимметрии или плотности распределния нельзя рассматривать в том виде, который мы наблюдаем на графике. Ее для начала нужно преобразовать к колоколовидному типу. Это ведь делалось и с ценой во всех моих статьях. Просто показать было трудно,а потому и прошло незамеченно.

Игорь, а в чем основная проблема при преобразовании данных к колоколовидному типу? Если можно, то чуть подробнее

где F(х) — интегральная функция распределения; е — основание натуральных логарифмов; dt — разность между смежными значениями F(x), т.е. величина интервала. Таким образом, кривую нормального распределения можно построить по двум параметрам х и сигмы. Исчислив по ним нормированное отклонение t, можно по специальной таблице получить готовые значения F (x) при условии, что t > 0. При анализе надо проверить, насколько фактическое распределение признака соответствует теоретическому, например нормальному распределению. Надо по фактическим данным вычислить теоретические частоты кривой распределения и сравнить их с эмпирическим рядом. Теоретические частоты f1 для нормального распределения рассчитываются по формуле:

Для того, чтобы установить, подчиняется ли эмпирическое распределение закону нормального распределения, необходимо сравнить его с теоретическим распределением. Критерий согласия для оценки близости эмпирического отношения к теоретическому нормальному пользуются разработками Пирсона, Колмогорова, Романовского и Ястремского. Наиболее простой - критерий Пирсона:

Чем меньше отклонение между эмпирическими и теоретическими частотами, тем меньше значение х2, а значит, теоретическое распределение лучше воспроизводит эмпирическое, и наоборот. Если эмпирические частоты совпадают с теоретическими, х2 = 0. Вычисление х2 Пирсона связано с показателем, который называется числом степеней свободы.

Хотя, как мне кажется, что все это уже было ........ Может все дело в многовершинной асимметрии

Сообщение: 340

Зарегистрирован: 04.03.13

Откуда: Москва

Репутация:

1

Отправлено: 20.12.13 23:38. Заголовок: На всякий случай буд..

"Вам нужно иметь собственную базу данных профилей цены и объема, измерять время и находить дисбалансы на рынке. Если вы не будете находить дисбаланс, у вас не будет ничего. Самые большие затраты, связанные с трейдингом, – это время, которое одновременно является его самым большим рычагом", - Питер Стайдлмэйер.

На всякий случай буду вносить информацию по наблюдению баланса - дисбаланса (асимметрии) фигур рыночного профиля

"Ключ к пониманию, почему возникает дисбаланс заключается в осознании того, что покупатели и продавцы других таймфреймов не совершают сделки друг с другом напрямую. Вспомните, что locals, или скальперы, действуют как посредники между двумя долгосрочными игроками. Таким образом, покупатель других таймфреймов как правило покупает у locals, а продвацы других таймфреймов обычно продают locals. Дисбаланс возникает, когда покупателей других таймфреймов больше, чем продавцов, или наоборот, и это приводит к тому, что locals застревают в short или long. ", -James Dalton - Mind Over Markets

Информация, которая приводится ниже, и скрины нашел на сайте: >>> profit-trader.ucoz.ru/forum/21-13-1

Данный подход позволяет проводить анализ профиля цены или профиля объема (индикаторы Scriptonga в теме Охота на объемы) Если будет найдено алгоритмическое решение по преобразованию данных к колоколообразному типу, то будет возможность реализовать данные шаблоны

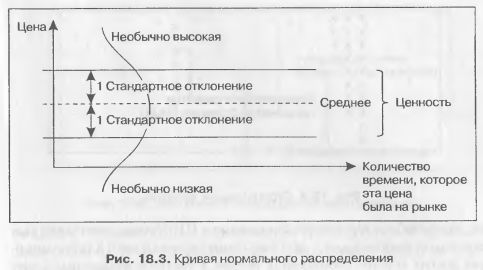

"Когда вы знаете, какой уровень соответствует ценности, вы также знаете, что продажа выше него и покупка ниже дает вам столь необходимое статистическое преимущество. Конечно, ценность отнюдь не является абсолютно четко зафиксированной величиной, cтатистически 66% элементов выборки находятся на расстоянии, не превышающем одного стандартного отклонения от среднего. Именно так в «профиле рынка» и измеряется ценность – это ценовой диапазон, простирающийся на одно стандартное отклонение в обе стороны от среднего за сессию или за ряд сессий. " - Пайпер Дж. _Дорога к трейдингу_

1 Цитата с темы Профиль рынка (теория аукциона) » Профиль Рынка (Market Profile) Любой рынок работает по шаблону, как ни странно бы это звучало. Питер Стайделмайер является автором, которой классифицировал стадии рыночной активности.

Далее рассмотрим их более детально:

1 шаг : Сильное вертикальное движение Наиболее прибыльные возможности торговли Представляет собой дисбаланс рынка Единственный шаг рыночной активности, который присутствует на рынке всегда

2 шаг : Определенная цена останавливает трендовое движение и начинается строительство зоны справедливой цены, вокруг этой цены Может быть определен неспособностью установить lower low или higher high

3 шаг : Формирование формаций "Р" ( или "Ь") Рынок начинает торговаться в боковике Создаются кластеры объема вокруг верхнего экстремума (если движение было вверх) или вокруг нижнего экстремума (если движение было вниз)

4 шаг : Образуется правильная форма колокола, что означает то, что рынок нашел цены, где больше всего возможно заключить сделок Рынок становиться эффективен Зона справедливой цены мигрирует ближе к середине профиля Рынок находится в абсолютном балансе и как мы знаем, он не может находиться в этом состоянии долго и наступает 1 шаг рыночной активности

Многие из новых идей Стайдлмэйера основаны на анализе объемов - сделок, которые представляют собой внутренний параметр рынка, в отличие от внешнего параметра, такого как, например, скользящая средняя. Анализ объема для электронных трейдеров биржи необходим, потому что это единственная внутренняя информация, которая у них есть.

Формула Стайдлмэйера для расчета информации в операционном зале (On Floor Information, OFI) представляет собой отношение среднего ордера на покупку каждого дня к среднему ордеру на продажу:

(Куплено контрактов/ордера на покупку)/(Продано контрактов/ордера на продажу).

Стайдлмэйер предлагает открывать длинную позицию, если OFI находится выше 1 и на следующий день с утра начинается покупка; он рекомендует открывать короткую позицию на рынке в ответ на противоположные условия (OFI ниже 1, после чего следует распродажа в начале дня).

В формате «блокового объема» Стайдлмэйер делит объем на несколько групп. Например, если контракт торгуется в среднем на уровне 50 000 контрактов в день, объем каждого дня помечается в соответствии с этим уровнем (то есть 35 000 и выше означает большой объем, 20000-24999 – средний, а 12000-19999 - малый). Здесь объем измеряется за интервалы по полдня, и утренний объем сравнивается с послеобеденными торгами.

Игорь, а в чем основная проблема при преобразовании данных к колоколовидному типу? Если можно, то чуть подробнее

К сожалению, пока не могу правильно сформулировать проблему - не до конца продумал. Не хочу озвучивать возможные глупости. В общем, проблема в том, что с первого захода вершина не взята

Примечание: Библиотека работает на MetaTrader 4 от build 555, код можно качнуть по ссылке выше или нажав ЗДЕСЬ

Для работы нужно распаковать архив в папку: каталог_данных_терминала. Коды библиотеки размещаются в папке: каталог_данных_терминала\Math\Alglib\ Примеры тестовых скриптов можно найти в папке: каталог_данных_терминала\MQL4\Scripts\Alglib\

Задался вопросом: - Как реагируют индикаторы асимметрии, эксцесса и критерии на их основе на выбросы объема?

А хорошо реагируют -в целом правильно фиксируют, смотрите сами

в 1 окне VolumeByLastDayMedian_Correct и SkewnessEViews в 2 окне VolumeByLastDayMedian_Correct и JarqueBeraCriterion в 3 окне VolumeByLastDayMedian_Correct и индекс профессионалов (ProGo) от Л.Вильямса

Задался вопросом: - Как реагируют индикаторы асимметрии, эксцесса и критерии на их основе на выбросы объема?

А хорошо реагируют -в целом правильно фиксируют, смотрите сами

Нужно будет проанализировать. Но один момент, все же стоит учитывать. Тиковые объемы, как ни крути, связаны с волатильностью. Корреляция у них, конечно, не 1, но достаточно близко к ней. Поэтому, чаще всего, высокая волатильность приводит к росту тикового объема (ну или наоборот, смотря что считать первичным).

Нужно будет проанализировать. Но один момент, все же стоит учитывать. Тиковые объемы, как ни крути, связаны с волатильностью. Корреляция у них, конечно, не 1, но достаточно близко к ней. Поэтому, чаще всего, высокая волатильность приводит к росту тикового объема (ну или наоборот, смотря что считать первичным).

Игорь, так в этом и изюминка! Объемы создают отклонение от нормального распределения и это фиксирует индикатор асимметрии, но некоторые объемы оставляют индикатор спокойным (я пометил минусом) - получается некая фильтрация ложного выброса, да и направление подсказывает - куда заливали объемы. Правда это первое впечатление и, согласен, обязательно нужен анализ.

Индикатор Вильямса - ProGo, я специально дал в третьем окне - по нему видны действия специалистов либо как реакция на крупный объем, либо как подсказка - куда специалисты заливают объемы

Вот сам индикатор ProGo, чтобы не искать. А то в инете оказалось много разных кривых версий. Вроде простой, а работает интересно.

Правда это первое впечатление и, согласен, обязательно нужен анализ.

Оказывается, действительно, объемы далеко не всегда идут за волатильностью и реально фильтруют.Доказано тестированием.

Genry пишет:

цитата:

Вроде простой, а работает интересно.

Простой до безобразия Одна линия - средняя волатильность тел свечей (без теней), а другая - средняя волатильность между закрытием одной свечи и открытием следующей.

Одна линия - средняя волатильность тел свечей (без теней), а другая - средняя волатильность между закрытием одной свечи и открытием следующей.

Логика у него тоже простая: первая линия отражает действия профи - они целый день на рынке от открытия до закрытия; вторая действия любителей - они ставят отложки до открытия рынка и уходят на работу

В целом на форексе его можно было распределить по времени открытия бирж (токио, лондон, чикаго) - выделив на них влияние профи и толпы, но в кучу тоже интересно работает

Логика у него тоже простая: первая линия отражает действия профи - они целый день на рынке от открытия до закрытия; вторая действия любителей - они ставят отложки до открытия рынка и уходят на работу

Написал эти строки, а по прошествии времени задумался - на что-то знакомое это похоже? Ну Вильямс классик, значит индюк должен быть известный ... думаю Моментум...кривая почти сходится , но есть и различия

Genry пишет: Игорь, а в чем основная проблема при преобразовании данных к колоколовидному типу? Если можно, то чуть подробнее

К сожалению, пока не могу правильно сформулировать проблему - не до конца продумал...

Игорь, а может применить критерий знаков? Есть некоторая информация здесь http://alglib.sources.ru/hypothesistesting/signtest.php Там-же еще ряд тестов http://alglib.sources.ru/hypothesistesting/ И глава "2.2 Построение модели детерминированной составляющей ряда" в книге Чуракова "Прогнозирование эконометрических временных рядов" на стр.78 "Критерий основанный на медиане", Метод восходящих и нисходящих серий, Критерий Аббе.

Применить один из данных методов к оценке распределения относительно вершины колокола

У ценовых профилей есть явно выраженная вершина (или несколько) на дневном интервале, если оценивать частоту распределения относительно этой вершины, чтобы прогнозировать последующее движение цены? ----------------------------- ЗЫ. Игорь, еще попалась статья Анализ основных характеристик временных рядов, где фигурирует формула скорректированного теста Жака-Бера о котором написано: "Скорректированный вариант теста Жака-Бера для коротких последовательностей снижает погрешность найденного указанным способом р-значения..."

Игорь, еще попалась статья Анализ основных характеристик временных рядов, где фигурирует формула скорректированного теста Жака-Бера о котором написано: "Скорректированный вариант теста Жака-Бера для коротких последовательностей снижает погрешность найденного указанным способом р-значения..."

Спасибо. Почитаю. Там как раз на классах все основано. Правда, у меня пока никак не могут дойти руки для перевода своих включаемых файлов на рельсы ООП. Никогда не мог даже подумать, что будет такая возможность для MQL4. А тут - на тебе, такой подарок. Хотя многие трейдеры насчет подарка могут не согласиться...

Сообщение: 458

Зарегистрирован: 04.03.13

Откуда: Москва

Репутация:

1

Отправлено: 26.02.14 09:55. Заголовок: В статье Отбой волат..

В статье Отбой волатильности. Часть 5 Scriptong пишет:

цитата:

Подведем итог разработанных правил:

1. Паттерн определяется на основании данных трех последних свечей. Виртуально пронумеруем их справа налево по графику 1, 2 и 3. 2. Единичная волатильность свечи 2 должна быть больше единичной волатильности свечи 3 и быть больше повышенной средней волатильности на свече 2. 3. Тиковый объем свечи 2 должен быть выше тиковых объемов свечей 1 и 3. 4. Сигнал является бычьим, если типичная цена на протяжении свечей 1 и 2 уменьшается (цена свечи 2 меньше цены свечи 3, а цена свечи 1 меньше цены свечи 2). 5. Сигнал является медвежьим, если типичная цена на протяжении свечей 1 и 2 повышается.

Перечисленные правила реализуем в индикаторе VolumeVolatilityBounce_Signals, который отображает сигналы с помощью стрелок, при необходимости сопровождая торговые сигналы звуковыми оповещениями (см. рис. 6).

Очень интересная идея! Игорь, а возможно дополнить аналогичными правилами фильтрации индикатор JarqueBera_Signal ? Проверка выброса объема и поведения типичной цены и для него были бы подходящими

Игорь, а возможно дополнить аналогичными правилами фильтрации индикатор JarqueBera_Signal ?

Это можно приделать ко всему, чему угодно

Кстати, нужно заметить, что по тестам получилось, что не всегда подходит типичная цена. В некоторых случаях можно использовать и простые цены: High, Low.

О! Тогда я с просьбой : дополните, pls, Жака-Бера(JarqueBera_Signal) этим фильтром, достойный индикатор и, надеюсь, станет еще точнее!

цитата:

Кстати, нужно заметить, что по тестам получилось, что не всегда подходит типичная цена. В некоторых случаях можно использовать и простые цены: High, Low.

Да, спасибо, я сейчас тестер запустил с параметром от 0 до 6 - хочу посмотреть всю картину.

Отправлено: 09.06.14 10:41. Заголовок: Genry пишет: The fo..

Genry пишет:

цитата:

The formula for the Kurtosis.mq4 is as follows:

MVA(3) of EMA (66) of ( Momentum[period] - Momentum[period-1] )

Достаточно странная формула... Среднеквадратичное отклонение заменено мгновенным изменением цены, которое дважды сглаживается, т. е. так заменено матожидание.

Да, для символов, у которых целая часть несравнима по величине с дробной частью, асимметрия оказывается слишком малой, не выходя за пределы коридора существенных значений. В итоге SkewnessFeatMA не получает начального сигнала от асимметрии (выход за пределы существенности). Надо будет подумать, что с этим можно сделать, а то ведь целый класс символов останется без анализа.

Игорь, если будет время поправьте, pls, индикатор SkewnessFeatMA. Он так и остался на старой версии асимметрии и не берет 2-3х значные инструменты .

Отправлено: 28.08.14 20:20. Заголовок: Genry пишет: Он так..

Genry пишет:

цитата:

Он так и остался на старой версии асимметрии и не берет 2-3х значные инструменты .

А вот здесь попрошу немного ввести меня в курс дела. Где-то далеко в памяти что-то вроде шевелится, но, посмотрев код, не могу даже приблизительно вспомнить, что есть старая, а что есть новая версии асимметрии. Excel или Eviews?

Genry пишет: цитата: Он так и остался на старой версии асимметрии и не берет 2-3х значные инструменты.

Scriptong пишет: А вот здесь попрошу немного ввести меня в курс дела. Где-то далеко в памяти что-то вроде шевелится, но, посмотрев код, не могу даже приблизительно вспомнить, что есть старая, а что есть новая версии асимметрии. Excel или Eviews?

Хронология изменений такова: 1. Первая версия асииметрии, на которой реализован индикатор SkewnessFeatMA, основана на медиане - это она содержит описанный недостаток;

2 Вторая версия на базе Excel содержит правильный расчет асимметрии, который работает со всеми инструментами.

цитата:

Scriptong пишет: цитата " Перед рассмотрением новых статистических показателей вернемся на шаг назад и решим одну проблему, которая не была замечена в прошлый раз. Проблема заключается в неправильном выборе формулы расчета асимметрии. Такой выбор в итоге привел к отсутствию существенных показателей асимметрии для финансовых инструментов, у которых целая часть значения котировки превышает единицу на два порядка (т. е. значения, близкие к 100). После того, как указанная проблема была обнаружена, выяснилось, что для рыночных котировок правильнее применять формулу расчета асимметрии, используемую в Microsoft Excel, а не ту, которая основана на медиане (см. формулу (1) статьи "Асимметрия рынка"). "

3. Третья версия на базе Eviews, описана в статье " Критерий Жака-Бера" и содержит улучшенный расчет асимметрии, на базе этого алгоритма Вы разработали последующие версии статистических индикаторов.

цитата:

Scriptong пишет: цитата "Несколько вариантов формул расчета асимметрии и эксцесса нами были рассмотрены ранее (см. "Асимметрия рынка" и " Эксцесс и плотность вероятности"), но не будем умалчивать и о других интерпретациях нахождения этих величин. В текущем контексте рассмотрим вариант формул, используемых в эконометрическом пакете EViews. Взяв за основу индикатор SkewnessExcel, изменим его код в соответствии с формулами (3) и (4). В результате получим индикатор SkewnessEviews и следующее соответствие кривых линий индикаторов (см. рис. 1). Рис. 1. Сравнение кривых линий индикаторов SkewnessExcel и SkewnessEViews.

При беглом сравнении двух кривых линий создается впечатление, что показания индикаторов идентичны. Но, как обычно, все главное кроется в деталях (см. рис. 2). Рис. 2. Различие показаний индикаторов.

Оказывается, что у двух индикаторов идентичными являются только формы кривых линий. Показания, как и следовало ожидать, в виду различных формул расчета, разные.

Подобное расхождение показаний нельзя сбрасывать со счетов, т. к. на данные от индикатора асимметрии мы ориентировались как на часть торгового сигнала. Напомним, что одной из составляющих сигнала продажи как раз являлся момент формирования пика линии асимметрии выше верхней границы существенных значений. Поэтому, если бы мы руководствовались показаниями индикатора SkewnessExcel, то после медвежьей свечи, показанной на рис. 2, следовало бы совершить продажу, что привело бы к получению убытка. Если же смотреть на показания индикатора SkewnessEViews, то торгового сигнала в данной ситуации попросту нет. Следовательно, убыточная сделка была бы пропущена.

Вышеприведенные рассуждения ни в коей мере не стоит рассматривать под соусом агитации в пользу индикатора SkewnessEViews как более "правильного" индикатора в сравнении с индикатором SkewnessExcel. Вовсе нет. Цель рис. 2 - обратить внимание на различие показаний и, как следствие, на различные наборы торговых сигналов, которые могут быть получены при использовании того или иного индикатора при равных значениях настроечных параметров.

В итоге версия на базе алгоритма Eview использовалась чаще - лучше взять ее.

Отправлено: 30.08.14 09:01. Заголовок: Genry пишет: Вот и..

Genry пишет:

цитата:

Вот и подарок уходящего лета! спасибо, Игорь!

Пока идет процесс "устаканивания" работы сайта и реализация множества ранее задуманных сервисов. Поэтому сейчас, к сожалению, не могу полноценно работать над развитием стратегий, как раньше. Надеюсь, к концу года разгребу эту кучу.

Пока идет процесс "устаканивания" работы сайта и реализация множества ранее задуманных сервисов. Поэтому сейчас, к сожалению, не могу полноценно работать над развитием стратегий, как раньше. Надеюсь, к концу года разгребу эту кучу.

Желаю скорейшего успеха в задуманном! ---------------- PS Кстати, в настройках индикатора я нашел еще сюрприз - расчет как по цене, так и по объему! Интересно, буду смотреть

PS Кстати, в настройках индикатора я нашел еще сюрприз - расчет как по цене, так и по объему! Интересно, буду смотреть

Он и раньше был. Видимо, не был так заметен, когда указывалось false/true. Теперь же, в новом MQL4, можно указывать любое перечисление явно, без использования всяческих шифров

Игорь, скорее всего Вы уже работали со своей версией индикатора. Та, которая шла со статьей была без этого параметра:

Да, прошу прощения. Перепутал с индикатором SkewnessEviews_614, который был описан в статье Асимметрия и объемы. Модернизация индикатора SkewnessFeatMA происходила на основании класса Skewness, в котором можно было выбирать между расчетом по цене и по объему. Вот новый параметр и оказался в индикаторе автоматически.

Это происходит в тех случаях, когда размер выборки (значение параметра "Глубина выборки") достаточно большое. Ошибка может возникать в результате выполнения вот этого участка кода:

цитата:

// Проверка доступности памяти if (ArrayResize(m_sampleData, m_skewnessPeriod) != m_skewnessPeriod) { Alert(WindowExpertName(), ": ошибка распределения памяти для размещения выборки. "); return false; }

Это происходит в тех случаях, когда размер выборки (значение параметра "Глубина выборки") достаточно большое.

Игорь, спасибо за подсказку, это при первом прогоне я параметры ставлю шире для определения рабочего диапазона, а потом их уменьшаю. Поэтому редко выскакивает. Теперь причина понятна.

Все даты в формате GMT

2 час. Хитов сегодня: 20

Права: смайлы да, картинки да, шрифты да, голосования нет

аватары да, автозамена ссылок вкл, премодерация откл, правка нет

, а так на тестере сразу показал

, а так на тестере сразу показал

- часто торгую йену ;)

- часто торгую йену ;)

, чтобы не терять время дам код здесь, потом уберу

, чтобы не терять время дам код здесь, потом уберу

и не берет 2-3х значные инструменты

и не берет 2-3х значные инструменты  .

.