Genry пишет: ”ж если асимметри€ - опережающий сигнал, а у нас есть тики разделенные на UpTick и DownTick

Scriptong пишет: ѕоправка: у нас есть отдельно база тиков и отдельно алгоритм дл€ выделени€ в их среде Up и Down тиков (см. ѕринцип подсчета сил быков и медведей). ѕричем алгоритм не €вл€етс€ сам по себе аксиомой. ¬озможно, он выбран неправильно. //

//----------------------------- ÷итата из статьи:

ѕринцип подсчета сил быков и медведей

»сход€ из вышеописанного процесса, можно сделать выводы: 1.–ост цены Ask вызван тем, что на рынке по€вилс€ клиент, купивший актив по предыдущей рыночной цене, или тем, что предлагающий продавец не хочет продавать актив по такой низкой цене, и отменил свое предложение. Ћюбое из этих событий можно отнести к усилению бычьих настроений или к росту силы быков. 2.ѕадение цены Bid вызвано тем, что на рынке по€вилс€ клиент, продавший актив по предыдущей рыночной цене, или тем, что предлагающий покупатель не хочет покупать актив по такой высокой цене, и отменил свое предложение. Ёти событи€ относим к усилению медвежьих настроений или к росту силы медведей. 3.ѕадение цены Ask вызвано тем, что на рынке по€вилось более выгодное предложение продажи актива, но на него еще нет покупател€. Ёто событие нельз€ отнести к росту силы быков или медведей, т. к. сделка точно не совершена. 4.–ост цены Bid вызван тем, что на рынке по€вилось более выгодное предложение покупки актива, но на него еще нет продавца. Ёто событие также нельз€ относить к росту силы быков или медведей.

Ќа основе сделанных выводов достаточно легко формализовать процесс подсчета сил быков и медведей: 1.ѕрирост силы быков осуществл€етс€ в тот момент, когда цена Ask текущего тика стала больше, чем цена Ask предыдущего тика. 2.ѕрирост силы медведей осуществл€етс€, когда цена Bid текущего тика стала меньше, чем цена Bid предыдущего тика.

ƒругие случаи изменени€ цен при подсчете сил быков и медведей стоит игнорировать.

//-------------------- конец цитаты ----------------------------------------------------------------

ƒа, принцип подсчета тиков в данном случае имеет решающее значение. Ќадо посмотреть варианты. ƒумаю эти подходы обсуждают при чтении ленточных котировок. ¬от выдернул немного отсюда:

÷итата: Ѕольшие принты по ј— или по Ѕ»ƒ еще не значат, что сейчас все начнет расти или падать. ѕо ленте € могу определ€ть, по какой цене идет накопление контрактов.

я могу понимать, в какую сторону заходит большое количество разрозненных контрактов, контрактов толпы. ≈сли идет большое количество принтов по ј— или по Ѕ»ƒ, и цена стоит на месте или двигаетс€ слабо, значит идет накопление контрактов на данной цене.

÷ена пойдет против группы, котора€ менее сплоченна€ или пойдет против менее сплоченных контрактов. ѕоэтому один ордер на 10000 контрактов сильнее 10 ордеров по 1000 контрактов.

ќдин ордер на 10000 имеет большую степень согласованности, в то врем€ как 10 по 1000 могут разделитьс€ на группы 5 по 1000 и начать сталкиватьс€ друг с другом, создава€ тем самым неустойчивый поток.

–едко когда по ленте проход€т большие принты на покупку или продажу в конце движени€, авторами которых €вл€ютс€ профи. —корее всего, это дилетанты с большими деньгами или большое количество стопов дилетантов.

„ем большее количество контрактов принтитс€ на одной цене или на узком спреде, тем сильнее будет движение, если эти контракты принадлежат разрозненной или менее согласованной группе контрактов, то цена двинетс€ против них, в сторону сплоченных контрактов.

¬се что нужно, по признакам поведени€ цены, определ€ть, где начинаетс€ накопление и с какой стороны группа более организованна€ и сплоченна€. Ќужно вставать на сторону более сплоченной группы.

“акже по ленте нужно определ€ть в какую сторону толпа накапливает большое количество контрактов, потому что тогда возникнет дисбаланс, и цена двинетс€ против толпы.

1. ѕринцип. Ќе заходи с разрозненными контрактами никогда.

2. ѕринцип. ∆ди когда начнетс€ накопление и прежде чем оно начнетс€ не заходи.

3. ѕринцип. ¬сегда входи с согласованными контрактами против несогласованных.

4. ѕринцип. „ем больше накопилось, тем сильнее будет движение.

5. ѕринцип. ¬ходи только когда знаешь цену и когда настал момент.

Ќа основе сделанных выводов достаточно легко формализовать процесс подсчета сил быков и медведей: 1.ѕрирост силы быков осуществл€етс€ в тот момент, когда цена Ask текущего тика стала больше, чем цена Ask предыдущего тика. 2.ѕрирост силы медведей осуществл€етс€, когда цена Bid текущего тика стала меньше, чем цена Bid предыдущего тика.

ƒругие случаи изменени€ цен при подсчете сил быков и медведей стоит игнорировать.

‘орум ластерƒельты —ообщение от Aleksander :

цитата:

ƒельта uptick\downtick

—уществует два метода расчЄта дельты - самый распространЄнный bid-ask, и uptick\downtick.

–асчЄт uptick\downtick следующий - сделки выше цены last - есть ask, сделки ниже цены last - есть bid. ≈сли сделки по той же цене last - то берЄтс€ значение последнего трейда, т.е.: если сделки подр€д идут по одной цене, так они образуют тик, то весь тик имеет одно направление (это хорошо видно на тиковом графике). —делки по той же цене не измен€т направлени€ тика, поэтому тик не мен€етс€ и берЄтс€ значение прошлой сделки - bid или ask.

я не силЄн в технической стороне дела и в интернете на эту тему ничего нет кроме 1, 2 маленьких предложений на зарубежных форумах, поэтому пришлось узнавать информацию непосредственно у разработчиков терминала с расчЄтом делты по uptick\downtick - Volfix.

ак только € начал использовать футпринт с uptick\downtick дельтой, сразу бросилось в глаза наличие хороших разворотных сигналов - крупной дельты на макс\мин кластеров, т. е. возможный вход крупн€ка.

но сразу вопрос: если сделка прошла ниже ласт, но по аску это минусова€ дельта по ап/даун тикам и плюсова€ по бид/аск кто прав?

ћожно ввести четыре дельты вместо двух: -сделка прошла ниже ласт но по аску -сделка прошла ниже ласт но по биду -сделка прошла выше ласт но по аску -сделка прошла выше ласт но по биду

ƒельта є1: дельта строитс€ на разности сделок исполненных по ценам ask и по ценам bid

ƒельта є2 (назовем ее ≈псилон) дельта строитс€ на расположении тиков относительно друг друга. “ик вверх, дельта ап+1, тик вниз, дельта даун -1 . “ик на месте = последнее значение направлени€ дельты.

ƒельта є3 (назовет ее ќмега)- очень спорна€, скорее всего ее нет ¬от тут мен€ поправьте, если нет: ƒельта строитс€ по цене ласт, котора€ будет равна последнему аск или бид, и тип сделки не мен€етс€, пока не помен€етс€ цена ласт. “о есть некий симбиоз.

--------------------------------------------------------------- denis пишет: »стина в апдаун тике лежит в направленности движени€, а не в том, как исполн€ютс€ сделки. ≈сли плиту долб€т мелкими лотами, то дельта аск/бид увеличиваетс€, а ап/даун стоит на месте. ≈сли же идет трендовое резкое движение, то естественно, тики сто€т один за другим - здесь дельты наверн€ка будут близки по значени€м, а если резкое движение вниз, с плавными откатами - то аск/бид будет более нейтральным, в то врем€, как ап/даун более выраженным.

ƒругими словами, недостаток дельты ап/даун в том, что она показывает только тиково-объемное смещение цены с одного уровн€ на другой, и не может выражать настроение ¬—≈√ќ рынка, так как выражает только его движущую часть. ≈сли поставить задачу увидеть фактический тренд вдоль дельты - то да, здесь мы ее увидим. Ќо на мой взгл€д признаки зарождени€ тренда по дельте в режиме аск/бид могут быть более очевидными, чем ап/даун. ----------------------------------------------------------- —ообщение от deniss : ¬ы согласны со мной?

Alexander пишет: ак € написал выше, € не силЄн в технической стороне дела и моЄ мнение основываетс€ исключительно на наблюдени€х. ¬ыкладывайте свои примеры входа умных денег. Ќо € считаю что однозначно и категорично утверждать здесь что-то нельз€. ¬ы говорите одно, volfix абсолютно противоположное (по поводу сложности вычислени€ - они уверены что uptick\downtick сложнее). » здесь нет правых или не правых. я пытаюсь пон€ть какой метод лучше дл€ определени€ разницы buyers\sellers на графике.

» пока € вижу что на разворотах uptick\downtick дельта более отчЄтливо показывает крупные дельты на самых макс\мин. ¬от € и хочу узнать с чем это св€зано. » истина, думаю, лежит в примерно следующих вещах:

¬озможно это св€зано с тем что когда вход€т крупные деньги, например в buy, на самом минимуме кластера лимитным ордером, выкупа€ всЄ у толпы, то этот лимитник исполнитс€ по цене ниже last т. е. downtick и мы видим крупную дельту.

¬ случае же с bid-ask в этой ситуации по каждой цене будут осуществл€тьс€ сделки как по bid так и по ask всеми. ћы будем видеть всю разницу между buyers\sellers и вход ћћ будет "замазан" толпой. ================================

Artem, спасибо что натолкнул на правильную тему. Ѕлаго €вл€€сь переводчиком с английского € нашЄл книгу (естественно на английском) "ћикроструктура рынка". “ам во главе про ордера всЄ описано про uptick\downtick. Ёто и есть техническа€ основа дл€ расчЄта дельты uptick\downtick. “еперь пон€тна биржева€ основа дл€ расчЄта этого типа дельты. ѕривожу перевод нескольких предложений. __________________________________________________ __________________________________________________ _______ ÷ена - есть uptick, если текуща€ цена выше цены last, downtick если ниже и zero tick если цена осталась прежней.

÷ены на zero tick также классифицируютс€ по последней разной цене. Zero tick €вл€етс€ zero downtick, если последн€€ разна€ цена была выше и zero uptick если выше.

Ќа биржах в €ме существуют так называемые tick-sensitive orders или динамичные лимитные оредра. Tick-sensitive orders €вл€ютс€ по существу лимитными ордерами с динамично измен€емыми лимитными ценами. ќрдер на покупку downtick исполн€етс€ выставлением buy limit ордера сразу ниже последней разной цены. ≈сли цена растЄт, лимитна€ цена (указанна€ в ордере) растЄт до цены котора€ сразу ниже новой цены. ≈сли цена падает то лимитный приказ исполн€етс€. Ёта стратеги€ лимитных ордеров привлекательна дл€ трейдеров которые хот€т держать свои лимитные приказы близко к рынку, когда цена может ускользнуть от них. __________________________________________________ __________________________________________________ _______ “аким образом € думаю что ћћ входит именно такими ордерами, которые позвол€ют им войти по более выгодной цене чем обычные лимитные ордера. ≈стественно bid-ask дельта этого не учитывает. Uptick\downtick дельта как раз и показывает эти ордера. » что интересно - это видно на тиковом графике, вы наверно замечали это, когда цена подн€лась на тик выше и там стоит. ≈сли посмотреть в этот момент на дельту на этом уровне, то она за секунды становитс€, скажем 250 или 550 на 6≈ Euro.

ћожно ввести четыре дельты вместо двух: -сделка прошла ниже ласт но по аску -сделка прошла ниже ласт но по биду -сделка прошла выше ласт но по аску -сделка прошла выше ласт но по биду

„то в этом контексте есть "last"? ¬едь в любой момент времени имеем две последние цены, а не одну: Ask и Bid. —ледующий тик может: 1. ќставить обе цены не тех же уровн€х. 2. »зменить только Ask. 3. »зменить только Bid. 4. »зменить обе цены.

¬ услови€х ‘орекс мы не можем точно знать, по какой причине изменилась та или ина€ цена. “ак, рост Ask может означать как отмену ордера на продажу, так и совершение сделки по предыдущей цене. јналогично со всеми другими вариантами изменени€ Ask и Bid. “аким образом, изменение цены далеко не всегда €вл€етс€ следствием совершени€ сделки.

„то в этом контексте есть "last"? ¬едь в любой момент времени имеем две последние цены, а не одну: Ask и Bid. —ледующий тик может: 1. ќставить обе цены не тех же уровн€х. 2. »зменить только Ask. 3. »зменить только Bid. 4. »зменить обе цены.

Ќа ƒ на этот вопрос, в свое врем€, ответили так ÷итата:

—ообщение от Aleksander : Dengaz, если так то бид и аск это тоже тогда составл€ющие цены last, ведь есть цена last, а есть цены аск - выше, и бид - ниже.

—ообщение от Dengaz: нет-нет, есть цены аск и бид, одна из этих(!) цен становитс€ ценой last в зависимости от типа рыночного ордера.

еще раз пор€док: есть множество цен бид и аск, в момент исполнени€ сделки, фиксируетс€ конкретна€ цена сделки или по аску или по биду эта цена называетс€ "цена последнней сделки или последн€€ цена", то бишь last. —оответственно ласт, - это следствие от асков и бидов

ќтправлено: 07.07.14 13:24. «аголовок: Genry пишет: есть м..

Genry пишет:

цитата:

есть множество цен бид и аск, в момент исполнени€ сделки, фиксируетс€ конкретна€ цена сделки или по аску или по биду эта цена называетс€ "цена последнней сделки или последн€€ цена", то бишь last. —оответственно ласт, - это следствие от асков и бидов

ѕон€тно. Ёто некий суррогат цены, который может €вл€тьс€ как тем, так и другим, но на данный момент времени - это едина€ справедлива€ цена. ƒа, в ћ“4/ћ“5 такой информации пока нет (нет ленты сделок).

ќтправлено: 07.07.14 13:19. «аголовок: стати, на этой неде..

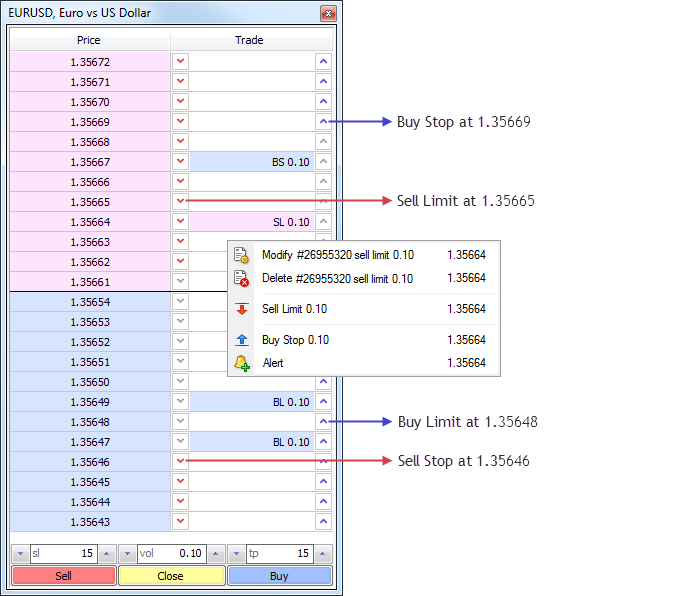

стати, на этой неделе вышел 670-й билд ћ“4. ¬ нем, наконец-то, по€вилс€ стакан!

цитата:

Terminal: ƒобавлено отображение текущего рынка по торговому инструменту в виде стакана цен с возможностью быстрого и удобного управлени€ ордерами. Ќовый инструмент позвол€ет выставл€ть, модифицировать и удал€ть ордера с минимальными затратами времени и максимальной нагл€дностью, обеспечива€ лучшие возможности дл€ торговли.

Ќаилучшими ценами в стакане €вл€ютс€ текущие цены Bid и Ask по инструменту. —ледующий уровень откладываетс€ как ближайший уровень, на котором можно выставить ордера Buy Limit и Sell Limit с учетом уровн€ стопов дл€ инструмента. ƒальнейшие уровни откладываютс€ в соответствии с шагом цены инструмента.

цитата:

¬ колонке "“орговл€" расположены кнопки дл€ выставлени€ отложенных ордеров одним кликом. ќрдер выставл€етс€ по цене, в строке которой нажата кнопка.

ѕри нажатии кнопки с синей стрелкой в области цен Bid будет выставлен ордер Buy Limit по выбранной цене, при нажатии в области цен Ask - ордер Buy Stop. ѕри нажатии кнопки с красной стрелкой в области цен Ask будет выставлен ордер Sell Limit по выбранной цене, при нажатии в области цен Bid - ордер Sell Stop.

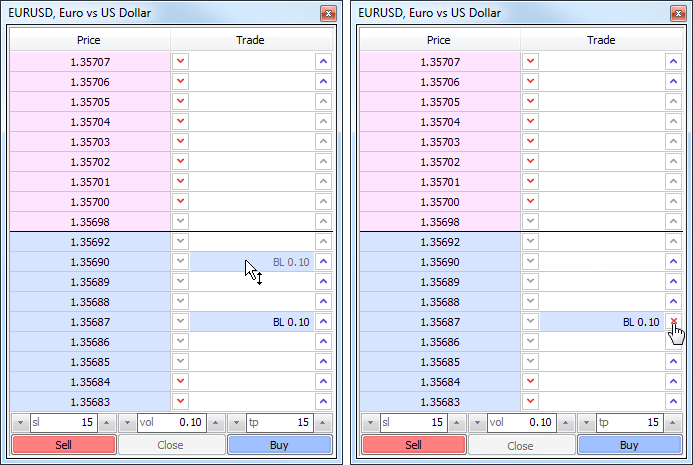

ќтложенные ордера, а также уровни стоп-лосс и тейк-профит позиций могут быть быстро изменены простым перетаскиванием мышью. ≈сли перетащить лимитный ордер через границу цен Bid и Ask, он изменитс€ на стоп-ордер (Buy Limit замен€етс€ на Buy Stop, а Sell Limit замен€етс€ на Sell Stop). јналогичное правило действует при перетаскивании Stop-ордеров.

цитата:

„тобы быстро удалить уровень, наведите курсор на его строку, зажмите клавишу Shift и кликните на кнопке с изображением крестика.

ѕри помощи кнопок Buy и Sell, расположенных в нижней части стакана, можно быстро выставл€ть рыночные ордера с заранее заданными уровн€ми стоп-лосс и тейк-профит.

ѕравда, здесь большее внимание заостр€етс€ на торговых возможност€х. Ќа самом же деле стакан - это очень мощное подспорье в теханализе. онкретно к обсуждаемой теме - это плюсик к балансу быков и медведей. ¬от еще бы ленту сделок...

ќтправлено: 07.07.14 13:30. «аголовок: »горь, вот с этого м..

»горь, вот с этого места на форуме ластерƒельты пошел разговор о детальной информации по тикам:

Aleksander:"¬от это да! Ћюди, € получил детальную информацию от разработчиков софта Rancho dinero (то что meganer выкладывал). ќни мне объ€снили все преимущества и недостатки обоих методов расчЄта дельты. ¬ыводы просто бесценны, € всЄ выложу как переведу и больше споров не будет. "

Aleksander: ј вот что написал El Duque, некий член сообщества трейдеров, он также проводит вебинары.

" ак многие из вас знают, когда дело доходит до оценки давлени€ покупателей продавцов (дельты), € €рый сторонник uptick\downtick дельты. я действительно не использую дельту bid\ask вообще.

ѕо моему мнению это не очень хороша€ иде€ полагатьс€ на bid\ask от обычного платного датафида. ѕочему? ѕотому что bid, ask и last на самом деле разрозненный, не синхронизированный материал. ћногие трейдеры полагают что эти три цены (bid, ask, last) синхронизированы и поэтому надЄжные.

ќни надЄжные, но не синхронизированы. Bid и ask компоненты в потоке - в зависимости от того подключЄн ли ваш датафид к бирже удалЄнно или непосредственно на бирже - запаздывают во врем€ активных торгов с целью создать место дл€ текущих сделок (цены last). ÷итата –э€ из службы тех поддержки Zenfire:

"≈сть несколько точек подключени€ которые могут задерживать\прерывать обновление бид\аск с целью создани€ места дл€ всех текущих обновлений. ƒл€ "colocated" (без перевода, прим.) машин и в индивидуальных ситуаци€х мы можем предоставить трейдеру пр€мые точки доступа. »нтернет пользователи обычно не в курсе всего этого, и их последн€€ цена становитс€ устаревшей (в смысле не актуальной, "не свежей", прим.), если они пытаютс€ использовть глубину рынка (market depth, прим), т. е. бид\аск (прим).

¬ообще нет платного датафида у которого торгова€ машина физически стоит на бирже, поэтому они все страдают задержками в глубине рынка (market depth прим). “ак устроена вс€ система. огда необходимо она пытаетс€ обеспечить своевременную передачу отЄтов последних цен потока задержива€\прерыва€ или фильтру€ бид\аск (market depth). ≈сли вы это понимаете это может быть силой и можно это использовать как приемущество. »ли можно позволить причин€ть вам ущерб как можно минимальный.

√лобальна€ же проблема состоит в том что вы никогда точно не узнаете какую большую задержку вы сейчас испытываете. ¬ы просто не сможете этого сказать просто наблюда€."

¬от что говор€т разрабы Rancho Dinero:

"√лавное отличие uptick\downtick от bid\ask в том, что дельта bid\ask основываетс€ на глубине рынка (ориг. market depth) и на направлении последних сделок (до их исполнени€, прим.), которые не синхронизированы с фактическим направлением сделок (после их исполнени€, прим.) на бирже. Ќаправление глубины рынка (ориг. market depth) идЄт вторым по очереди после направлени€ последней сделки (до еЄ исполнени€, прим.), поэтому может запаздывать во врем€ активных торгов на бирже. огда глубина рынка (ориг. market depth) запаздывает дельта bid\ask не будет показывать что на самом деле произошло на бирже как минимум дл€ некоторых сделок.

≈динственный недостаток uptick\downtick в том, что верхние и нижнии цены всегда будут или покупател€ми или продавцами соответственно, потому что этот метод основываетс€ только на движении цены.

Ќекоторые выдержки с "грубым" переводом из статьи El Duque про разницу bid\ask и up\downtick.

Уѕочти все потоки с рыночной информацией не снабжают информацию так как большинство трейдеров предполагают. ѕоток реальных транзакций (тиков) разделЄн от потока бидов и асков. ƒаже если бы вы предположили что каждый тик сообщаетс€ вашему торговому софту с ценой, количеством, временным штампом и ценами бид и аск, которые были на момент сделки, это в целом не так работает. ÷ена бид, цены аск и последние цены (тики) Ц все поступают с биржы более или менее раздельно. ¬аш софт Ц от ваших датафидов вплоть до графиков и стаканов Ц коррелирует этот материал дл€ вас любым способом, который инженеры, разрабатывающие каждый линк в программном обеспечении, заложили в нЄм.

√овор€ другими словами, только потер€ и случайна€ синхронизаци€ существует между тиками (последней ценой) и ценами бид и аск. » во врем€ больших объЄмов и\или быстрых ценовых движени€х, дл€ цен бид\аск возможна задержка тиков с биржы. Ёто всЄ обычный инженерный смысл. ≈сли биржы вынуждены замедл€ть один поток информации дл€ того чтобы сделать другой быстрым и корректным как только это возможноЕ как вы думаете какой поток они предпочли бы? ѕоток реальных транзакций или поток бид\аск?

Ѕолее того ваш торговый софт может быть выполнен таким образом что он делает бид\аск вне синхронизации.

≈сли ваше разделение объЄма (volume breakdown) полагаетс€ на non-deterministic (http://en.wikipedia.org/wiki/Nondeterministic_algorithm) факторы, описанные выше, дл€ измерени€ давлени€ покупцов и продавцов, это определЄнно что вы не получаете правильной информации всЄ врем€.

— другой стороны использование ап\даунтиков €вл€етс€ совершенно deterministic.

«а исключением того что тики поступают с биржы вне пор€дка (они все имеют временной штамп до миллисекунд или ещЄ меньше, тем самым они могут быть правильно упор€дочены на любом этапе) или сообщаемый объЄм некорректен, нет теоретического обосновани€ неправильности давлени€ покупцов\продавцов.

El Duque September 5, 2011 at 6:56 am

Ќа самом деле, если говорить по-насто€щему технически, то тики, биды и аски и т. д. Ц все поступают в одном и том же физическом потоке от датафида (DTN, Zen Fire, eSignl и т. д.), но все они €вл€ютс€ расслоенными потоками логических сообщений внутри этого одного физического потока. Ќо системы датафидов производ€т расслаивание из разных потоков сообщений биржы, тем самым они могут направить их все к вам надЄжным способом через публичный интернет. “аким образом это не неестественно и не субъективно. Ёто реальность. » здесь не существует определЄнного синхронизирующего механизма, как существует дл€ изображени€ и звука телевизионных сигналов.

Ќесомненно, оба breakdown strategy (без перевода прим.) правильные. Ёто часть сути этого поста. Ѕид\аск, по моим исследовани€м, не показывает ничего о взаимоотношении цены и объЄма, что также не показывает и ап\даунтики, и врем€ от времени бид\аск может даже вводить в заблуждение. “ак почему бы не выбрать то что менее веро€тно вас подведЄт и даЄт чЄткую картину? ћного людей выбирает бид\аск, € уверен, потому что просто это единственное что они слышали.

Ёто ваши деньги на кону и поэтому вам решать какие инструменты и стратегии правильные дл€ вас.

El Duque September 5, 2011 at 9:06 am

»змерение агрессивности бидов и асков звучит хорошо и оно Ђхорошееї. » логичное. ќно работает большинство времени. Ќо это не единственное решение и оно имеет слабости. јптики\даунтики Ц это не альтернатива как вы сказали. Ёто лучший способ дл€ измерени€ силы покупцов и продавцов по моему мнению.

QNREALLY September 5, 2011 at 9:30 am

√ипотетически, если вс€ дата была бы корректна€ и никогда не запаздывала вы всЄ равно предпочитали бы ап\даунтики вместо бид\аск?

El Duque September 5, 2011 at 9:41 am

ƒа. ≈сли только потому, что рыночные ордера больше не такие особенные. ¬ основе это всЄ про структуру рынка. ѕотому что это так как оно есть, мне нужна ѕќЋЌјя картина потока объЄмов и оордеров. » разделение всего объЄма (по ап\даунтикам) показывает паттерны, которые бид\аск не показывает (потому что игнорирует часть объЄма). Ёти паттерны Ц это то о чЄм вс€ эта стать€.

El Duque September 5, 2011 at 9:24 am

ѕотр€сающий разговор здесь между прочим. ѕо большому счЄту это обмен тем что € обнаружил и создал, но маленька€ часть моей сути здесь Ц это заставить вас думать и возбудить интересЕ возможно чувствовать немного замешательства. Ёто чувство замешательства и любопытства было искрой котора€ заставила мен€ исследовать всЄ это.

измерению баланса сил баланса быков и медведей добавлен новый индикатор - BearBullBalance_OpenZero. ќписание размещено в материале "Ѕаланс сил быков и медведей".

»горь, добрый вечер! »ндикатор BearBullBalance_OpenZero можно использовать дл€ поиска объема на хвостах свечей. Ќо если, например, вз€ть свечу вверх, то объем увидим только на нижнем хвосте, тк индикатор отсчитывает тики от цены открыти€ свечи. ≈сли в индикаторе помен€ть цену открыти€ на цену закрыти€, то увидим объемы на верхнем хвосте. Ќо это работает только в офф-лайне при загруженной истории. ѕон€тно, что это логика работы индикатора. ≈сть такое предложение по изменению : при по€влении первых тиков на новой свече ( и соответственно, сформировавшейс€ цене закрыти€ на старой свече, или последнего тика на этой свече) индикатор раздел€ет тики по старой свече относительно цены закрыти€. ¬ он-лайне отображатьс€ будут только результаты по сформировавшемс€ свечам. ¬ итоге, использу€ совместно с оригинальным индикатором, можно видеть объемы на всех хвостах всех свечей, и иногда видеть объемы в теле свечи. » использовать вместе с кластерными объемами.

ќтправлено: 30.05.17 14:08. «аголовок: Petr пишет: »ндика..

Petr пишет:

цитата:

»ндикатор BearBullBalance_OpenZero можно использовать дл€ поиска объема на хвостах свечей. Ќо если, например, вз€ть свечу вверх, то объем увидим только на нижнем хвосте, тк индикатор отсчитывает тики от цены открыти€ свечи. ≈сли в индикаторе помен€ть цену открыти€ на цену закрыти€, то увидим объемы на верхнем хвосте. Ќо это работает только в офф-лайне при загруженной истории. ѕон€тно, что это логика работы индикатора. ≈сть такое предложение по изменению : при по€влении первых тиков на новой свече ( и соответственно, сформировавшейс€ цене закрыти€ на старой свече, или последнего тика на этой свече) индикатор раздел€ет тики по старой свече относительно цены закрыти€. ¬ он-лайне отображатьс€ будут только результаты по сформировавшемс€ свечам. ¬ итоге, использу€ совместно с оригинальным индикатором, можно видеть объемы на всех хвостах всех свечей, и иногда видеть объемы в теле свечи. » использовать вместе с кластерными объемами.

„тобы видеть объемы на хвостах определенной свечи, нам не нужны цены каких-то других свечей. ћожно ориентироватьс€ и по текущей свече, мен€€ показани€ по ходу ее формировани€. “ак, все тики верхней тени относим к бычьим, все тики нижней тени - к медвежьим. “ело свечи не принимаем в расчет.

¬се даты в формате GMT

2 час. ’итов сегодн€: 3

ѕрава: смайлы да, картинки да, шрифты да, голосовани€ нет

аватары да, автозамена ссылок вкл, премодераци€ откл, правка нет

“еперь надо доучиватьс€

“еперь надо доучиватьс€  как им пользоватьс€

как им пользоватьс€