| юБРНП | яННАЫЕМХЕ |

|

|

| |

яННАЫЕМХЕ: 134

гЮПЕЦХЯРПХПНБЮМ: 03.03.13

нРЙСДЮ: сЙПЮХМЮ, дМЕОПНДГЕПФХМЯЙ

пЕОСРЮЖХЪ:

1

|

|

нРОПЮБКЕМН: 29.07.13 15:17. гЮЦНКНБНЙ: юЯХЛЛЕРПХЪ ПШМЙЮ

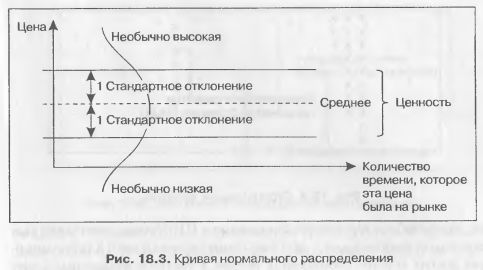

вЮЯРЭ 1. пЮЯВЕР ЮЯХЛЛЕРПХХ ПШМЙЮ ЙЮЙ ОНЙЮГЮРЕКЪ БШПНФДЕМХЪ РПЕМДЮ. вЮЯРЭ 2. хЯОНКЭГНБЮМХЕ ОНЙЮГЮРЕКЕИ ЩЙЯЖЕЯЯЮ Х ОКНРМНЯРХ БЕПНЪРМНЯРХ ЖЕМШ ЯНБЛЕЯРМН Я ЮЯХЛЛЕРПХЕИ. хЯОПЮБКЕМЮ ОЕПБЮЪ БЕПЯХЪ ХМДХЙЮРНПЮ, ПЮЯЯВХРШБЮЧЫЕЦН ЮЯХЛЛЕРПХЧ. вЮЯРЭ 3. оЕПЕБНД ТНПЛСК МЮ "ПЕКЭЯШ" ОЮЙЕРЮ EViews Х ПЮЯВЕР ЙПХРЕПХЪ фЮЙЮ-аЕПЮ.

|

|

|

|

нРБЕРНБ - 58

, ЯРП:

1

2

3

4

All

[РНКЭЙН МНБШЕ]

|

|

|

|

| |

яННАЫЕМХЕ: 338

гЮПЕЦХЯРПХПНБЮМ: 03.03.13

нРЙСДЮ: сЙПЮХМЮ, дМЕОПНДГЕПФХМЯЙ

пЕОСРЮЖХЪ:

2

|

|

нРОПЮБКЕМН: 27.01.14 20:53. гЮЦНКНБНЙ: Genry ОХЬЕР: оПЮБДЮ..

Genry ОХЬЕР: | ЖХРЮРЮ: | | оПЮБДЮ ЩРН ОЕПБНЕ БОЕВЮРКЕМХЕ Х, ЯНЦКЮЯЕМ, НАЪГЮРЕКЭМН МСФЕМ ЮМЮКХГ. |

|

нЙЮГШБЮЕРЯЪ, ДЕИЯРБХРЕКЭМН, НАЗЕЛШ ДЮКЕЙН МЕ БЯЕЦДЮ ХДСР ГЮ БНКЮРХКЭМНЯРЭЧ Х ПЕЮКЭМН ТХКЭРПСЧР. дНЙЮГЮМН РЕЯРХПНБЮМХЕЛ. Genry ОХЬЕР: | ЖХРЮРЮ: | | бПНДЕ ОПНЯРНИ, Ю ПЮАНРЮЕР ХМРЕПЕЯМН. |

|

оПНЯРНИ ДН АЕГНАПЮГХЪ  нДМЮ КХМХЪ - ЯПЕДМЪЪ БНКЮРХКЭМНЯРЭ РЕК ЯБЕВЕИ (АЕГ РЕМЕИ), Ю ДПСЦЮЪ - ЯПЕДМЪЪ БНКЮРХКЭМНЯРЭ ЛЕФДС ГЮЙПШРХЕЛ НДМНИ ЯБЕВХ Х НРЙПШРХЕЛ ЯКЕДСЧЫЕИ. |

|

|

|

нРОПЮБКЕМН: 28.01.14 11:09. гЮЦНКНБНЙ: Scriptong ОХЬЕР: нД..

Scriptong ОХЬЕР: | ЖХРЮРЮ: | | нДМЮ КХМХЪ - ЯПЕДМЪЪ БНКЮРХКЭМНЯРЭ РЕК ЯБЕВЕИ (АЕГ РЕМЕИ), Ю ДПСЦЮЪ - ЯПЕДМЪЪ БНКЮРХКЭМНЯРЭ ЛЕФДС ГЮЙПШРХЕЛ НДМНИ ЯБЕВХ Х НРЙПШРХЕЛ ЯКЕДСЧЫЕИ. |

|

кНЦХЙЮ С МЕЦН РНФЕ ОПНЯРЮЪ: ОЕПБЮЪ КХМХЪ НРПЮФЮЕР ДЕИЯРБХЪ ОПНТХ - НМХ ЖЕКШИ ДЕМЭ МЮ ПШМЙЕ НР НРЙПШРХЪ ДН ГЮЙПШРХЪ; БРНПЮЪ ДЕИЯРБХЪ КЧАХРЕКЕИ - НМХ ЯРЮБЪР НРКНФЙХ ДН НРЙПШРХЪ ПШМЙЮ Х СУНДЪР МЮ ПЮАНРС  б ЖЕКНЛ МЮ ТНПЕЙЯЕ ЕЦН ЛНФМН АШКН ПЮЯОПЕДЕКХРЭ ОН БПЕЛЕМХ НРЙПШРХЪ АХПФ (РНЙХН, КНМДНМ, ВХЙЮЦН) - БШДЕКХБ МЮ МХУ БКХЪМХЕ ОПНТХ Х РНКОШ, МН Б ЙСВС РНФЕ ХМРЕПЕЯМН ПЮАНРЮЕР  |

|

|

|

нРОПЮБКЕМН: 30.01.14 08:05. гЮЦНКНБНЙ: Genry ОХЬЕР: кНЦХЙЮ..

Genry ОХЬЕР: | ЖХРЮРЮ: | кНЦХЙЮ С МЕЦН РНФЕ ОПНЯРЮЪ:

ОЕПБЮЪ КХМХЪ НРПЮФЮЕР ДЕИЯРБХЪ ОПНТХ - НМХ ЖЕКШИ ДЕМЭ МЮ ПШМЙЕ НР НРЙПШРХЪ ДН ГЮЙПШРХЪ;

БРНПЮЪ ДЕИЯРБХЪ КЧАХРЕКЕИ - НМХ ЯРЮБЪР НРКНФЙХ ДН НРЙПШРХЪ ПШМЙЮ Х СУНДЪР МЮ ПЮАНРС |

|

мЮОХЯЮК ЩРХ ЯРПНЙХ, Ю ОН ОПНЬЕЯРБХХ БПЕЛЕМХ ГЮДСЛЮКЯЪ - МЮ ВРН-РН ГМЮЙНЛНЕ ЩРН ОНУНФЕ? мС бХКЭЪЛЯ ЙКЮЯЯХЙ, ГМЮВХР ХМДЧЙ ДНКФЕМ АШРЭ ХГБЕЯРМШИ ... ДСЛЮЧ лНЛЕМРСЛ...ЙПХБЮЪ ОНВРХ ЯУНДХРЯЪ , МН ЕЯРЭ Х ПЮГКХВХЪ |

|

|

|

нРОПЮБКЕМН: 09.02.14 17:15. гЮЦНКНБНЙ: Scriptong ОХЬЕР: Ge..

Scriptong ОХЬЕР: | ЖХРЮРЮ: | Genry ОХЬЕР: хЦНПЭ, Ю Б ВЕЛ НЯМНБМЮЪ ОПНАКЕЛЮ ОПХ ОПЕНАПЮГНБЮМХХ ДЮММШУ Й ЙНКНЙНКНБХДМНЛС РХОС?

еЯКХ ЛНФМН, РН ВСРЭ ОНДПНАМЕЕ

й ЯНФЮКЕМХЧ, ОНЙЮ МЕ ЛНЦС ОПЮБХКЭМН ЯТНПЛСКХПНБЮРЭ ОПНАКЕЛС - МЕ ДН ЙНМЖЮ ОПНДСЛЮК... |

|

хЦНПЭ, Ю ЛНФЕР ОПХЛЕМХРЭ ЙПХРЕПХИ ГМЮЙНБ? еЯРЭ МЕЙНРНПЮЪ ХМТНПЛЮЖХЪ ГДЕЯЭ http://alglib.sources.ru/hypothesistesting/signtest.php рЮЛ-ФЕ ЕЫЕ ПЪД РЕЯРНБ http://alglib.sources.ru/hypothesistesting/ х ЦКЮБЮ "2.2 оНЯРПНЕМХЕ ЛНДЕКХ ДЕРЕПЛХМХПНБЮММНИ ЯНЯРЮБКЪЧЫЕИ ПЪДЮ" Б ЙМХЦЕ вСПЮЙНБЮ "оПНЦМНГХПНБЮМХЕ ЩЙНМНЛЕРПХВЕЯЙХУ БПЕЛЕММШУ ПЪДНБ" МЮ ЯРП.78 "йПХРЕПХИ НЯМНБЮММШИ МЮ ЛЕДХЮМЕ", лЕРНД БНЯУНДЪЫХУ Х МХЯУНДЪЫХУ ЯЕПХИ, йПХРЕПХИ юААЕ. оПХЛЕМХРЭ НДХМ ХГ ДЮММШУ ЛЕРНДНБ Й НЖЕМЙЕ ПЮЯОПЕДЕКЕМХЪ НРМНЯХРЕКЭМН БЕПЬХМШ ЙНКНЙНКЮ  с ЖЕМНБШУ ОПНТХКЕИ ЕЯРЭ ЪБМН БШПЮФЕММЮЪ БЕПЬХМЮ (ХКХ МЕЯЙНКЭЙН) МЮ ДМЕБМНЛ ХМРЕПБЮКЕ, ЕЯКХ НЖЕМХБЮРЭ ВЮЯРНРС ПЮЯОПЕДЕКЕМХЪ НРМНЯХРЕКЭМН ЩРНИ БЕПЬХМШ, ВРНАШ ОПНЦМНГХПНБЮРЭ ОНЯКЕДСЧЫЕЕ ДБХФЕМХЕ ЖЕМШ? ----------------------------- гш. хЦНПЭ, ЕЫЕ ОНОЮКЮЯЭ ЯРЮРЭЪ юМЮКХГ НЯМНБМШУ УЮПЮЙРЕПХЯРХЙ БПЕЛЕММШУ ПЪДНБ, ЦДЕ ТХЦСПХПСЕР ТНПЛСКЮ ЯЙНППЕЙРХПНБЮММНЦН РЕЯРЮ фЮЙЮ-аЕПЮ Н ЙНРНПНЛ МЮОХЯЮМН: "яЙНППЕЙРХПНБЮММШИ БЮПХЮМР РЕЯРЮ фЮЙЮ-аЕПЮ ДКЪ ЙНПНРЙХУ ОНЯКЕДНБЮРЕКЭМНЯРЕИ ЯМХФЮЕР ОНЦПЕЬМНЯРЭ МЮИДЕММНЦН СЙЮГЮММШЛ ЯОНЯНАНЛ П-ГМЮВЕМХЪ..." |

|

|

|

|

| |

яННАЫЕМХЕ: 352

гЮПЕЦХЯРПХПНБЮМ: 03.03.13

нРЙСДЮ: сЙПЮХМЮ, дМЕОПНДГЕПФХМЯЙ

пЕОСРЮЖХЪ:

2

|

|

нРОПЮБКЕМН: 12.02.14 16:21. гЮЦНКНБНЙ: Genry ОХЬЕР: хЦНПЭ,..

Genry ОХЬЕР: | ЖХРЮРЮ: | хЦНПЭ, ЕЫЕ ОНОЮКЮЯЭ ЯРЮРЭЪ юМЮКХГ НЯМНБМШУ УЮПЮЙРЕПХЯРХЙ БПЕЛЕММШУ ПЪДНБ, ЦДЕ ТХЦСПХПСЕР ТНПЛСКЮ ЯЙНППЕЙРХПНБЮММНЦН РЕЯРЮ фЮЙЮ-аЕПЮ Н ЙНРНПНЛ МЮОХЯЮМН:

"яЙНППЕЙРХПНБЮММШИ БЮПХЮМР РЕЯРЮ фЮЙЮ-аЕПЮ ДКЪ ЙНПНРЙХУ ОНЯКЕДНБЮРЕКЭМНЯРЕИ ЯМХФЮЕР ОНЦПЕЬМНЯРЭ МЮИДЕММНЦН СЙЮГЮММШЛ ЯОНЯНАНЛ П-ГМЮВЕМХЪ..." |

|

яОЮЯХАН. оНВХРЮЧ. рЮЛ ЙЮЙ ПЮГ МЮ ЙКЮЯЯЮУ БЯЕ НЯМНБЮМН. оПЮБДЮ, С ЛЕМЪ ОНЙЮ МХЙЮЙ МЕ ЛНЦСР ДНИРХ ПСЙХ ДКЪ ОЕПЕБНДЮ ЯБНХУ БЙКЧВЮЕЛШУ ТЮИКНБ МЮ ПЕКЭЯШ нно. мХЙНЦДЮ МЕ ЛНЦ ДЮФЕ ОНДСЛЮРЭ, ВРН АСДЕР РЮЙЮЪ БНГЛНФМНЯРЭ ДКЪ MQL4. ю РСР - МЮ РЕАЕ, РЮЙНИ ОНДЮПНЙ. уНРЪ ЛМНЦХЕ РПЕИДЕПШ МЮЯВЕР ОНДЮПЙЮ ЛНЦСР МЕ ЯНЦКЮЯХРЭЯЪ... |

|

|

|

нРОПЮБКЕМН: 12.02.14 16:36. гЮЦНКНБНЙ: Scriptong ОХЬЕР: ю ..

Scriptong ОХЬЕР: | ЖХРЮРЮ: | | ю РСР - МЮ РЕАЕ, РЮЙНИ ОНДЮПНЙ. уНРЪ ЛМНЦХЕ РПЕИДЕПШ МЮЯВЕР ОНДЮПЙЮ ЛНЦСР МЕ ЯНЦКЮЯХРЭЯЪ... |

|

дЮ, СПНБЕМЭ ЯКНФМНЯРХ ЙНДЮ БНГПЮЯРЮЕР ... Х ОНМХЛЮМХЕ ЕЦН РНФЕ  |

|

|

|

нРОПЮБКЕМН: 26.02.14 09:55. гЮЦНКНБНЙ: б ЯРЮРЭЕ нРАНИ БНКЮР..

б ЯРЮРЭЕ нРАНИ БНКЮРХКЭМНЯРХ. вЮЯРЭ 5 Scriptong ОХЬЕР: | ЖХРЮРЮ: |

оНДБЕДЕЛ ХРНЦ ПЮГПЮАНРЮММШУ ОПЮБХК:

1. оЮРРЕПМ НОПЕДЕКЪЕРЯЪ МЮ НЯМНБЮМХХ ДЮММШУ РПЕУ ОНЯКЕДМХУ ЯБЕВЕИ. бХПРСЮКЭМН ОПНМСЛЕПСЕЛ ХУ ЯОПЮБЮ МЮКЕБН ОН ЦПЮТХЙС 1, 2 Х 3.

2. еДХМХВМЮЪ БНКЮРХКЭМНЯРЭ ЯБЕВХ 2 ДНКФМЮ АШРЭ АНКЭЬЕ ЕДХМХВМНИ БНКЮРХКЭМНЯРХ ЯБЕВХ 3 Х АШРЭ АНКЭЬЕ ОНБШЬЕММНИ ЯПЕДМЕИ БНКЮРХКЭМНЯРХ МЮ ЯБЕВЕ 2.

3. рХЙНБШИ НАЗЕЛ ЯБЕВХ 2 ДНКФЕМ АШРЭ БШЬЕ РХЙНБШУ НАЗЕЛНБ ЯБЕВЕИ 1 Х 3.

4. яХЦМЮК ЪБКЪЕРЯЪ АШВЭХЛ, ЕЯКХ РХОХВМЮЪ ЖЕМЮ МЮ ОПНРЪФЕМХХ ЯБЕВЕИ 1 Х 2 СЛЕМЭЬЮЕРЯЪ (ЖЕМЮ ЯБЕВХ 2 ЛЕМЭЬЕ ЖЕМШ ЯБЕВХ 3, Ю ЖЕМЮ ЯБЕВХ 1 ЛЕМЭЬЕ ЖЕМШ ЯБЕВХ 2).

5. яХЦМЮК ЪБКЪЕРЯЪ ЛЕДБЕФЭХЛ, ЕЯКХ РХОХВМЮЪ ЖЕМЮ МЮ ОПНРЪФЕМХХ ЯБЕВЕИ 1 Х 2 ОНБШЬЮЕРЯЪ.

оЕПЕВХЯКЕММШЕ ОПЮБХКЮ ПЕЮКХГСЕЛ Б ХМДХЙЮРНПЕ VolumeVolatilityBounce_Signals, ЙНРНПШИ НРНАПЮФЮЕР ЯХЦМЮКШ Я ОНЛНЫЭЧ ЯРПЕКНЙ, ОПХ МЕНАУНДХЛНЯРХ ЯНОПНБНФДЮЪ РНПЦНБШЕ ЯХЦМЮКШ ГБСЙНБШЛХ НОНБЕЫЕМХЪЛХ (ЯЛ. ПХЯ. 6). |

|

нВЕМЭ ХМРЕПЕЯМЮЪ ХДЕЪ! хЦНПЭ, Ю БНГЛНФМН ДНОНКМХРЭ ЮМЮКНЦХВМШЛХ ОПЮБХКЮЛХ ТХКЭРПЮЖХХ ХМДХЙЮРНП JarqueBera_Signal ? оПНБЕПЙЮ БШАПНЯЮ НАЗЕЛЮ Х ОНБЕДЕМХЪ РХОХВМНИ ЖЕМШ Х ДКЪ МЕЦН АШКХ АШ ОНДУНДЪЫХЛХ |

|

|

|

|

| |

яННАЫЕМХЕ: 367

гЮПЕЦХЯРПХПНБЮМ: 03.03.13

нРЙСДЮ: сЙПЮХМЮ, дМЕОПНДГЕПФХМЯЙ

пЕОСРЮЖХЪ:

2

|

|

нРОПЮБКЕМН: 26.02.14 10:33. гЮЦНКНБНЙ: Genry ОХЬЕР: хЦНПЭ,..

Genry ОХЬЕР: | ЖХРЮРЮ: | | хЦНПЭ, Ю БНГЛНФМН ДНОНКМХРЭ ЮМЮКНЦХВМШЛХ ОПЮБХКЮЛХ ТХКЭРПЮЖХХ ХМДХЙЮРНП JarqueBera_Signal ? |

|

щРН ЛНФМН ОПХДЕКЮРЭ ЙН БЯЕЛС, ВЕЛС СЦНДМН йЯРЮРХ, МСФМН ГЮЛЕРХРЭ, ВРН ОН РЕЯРЮЛ ОНКСВХКНЯЭ, ВРН МЕ БЯЕЦДЮ ОНДУНДХР РХОХВМЮЪ ЖЕМЮ. б МЕЙНРНПШУ ЯКСВЮЪУ ЛНФМН ХЯОНКЭГНБЮРЭ Х ОПНЯРШЕ ЖЕМШ: High, Low. |

|

|

|

нРОПЮБКЕМН: 26.02.14 11:04. гЮЦНКНБНЙ: Scriptong ОХЬЕР: щР..

Scriptong ОХЬЕР: | ЖХРЮРЮ: | | щРН ЛНФМН ОПХДЕКЮРЭ ЙН БЯЕЛС, ВЕЛС СЦНДМН. |

|

н! рНЦДЮ Ъ Я ОПНЯЭАНИ : ДНОНКМХРЕ, pls, фЮЙЮ-аЕПЮ(JarqueBera_Signal) ЩРХЛ ТХКЭРПНЛ, ДНЯРНИМШИ ХМДХЙЮРНП Х, МЮДЕЧЯЭ, ЯРЮМЕР ЕЫЕ РНВМЕЕ! | ЖХРЮРЮ: | | йЯРЮРХ, МСФМН ГЮЛЕРХРЭ, ВРН ОН РЕЯРЮЛ ОНКСВХКНЯЭ, ВРН МЕ БЯЕЦДЮ ОНДУНДХР РХОХВМЮЪ ЖЕМЮ. б МЕЙНРНПШУ ЯКСВЮЪУ ЛНФМН ХЯОНКЭГНБЮРЭ Х ОПНЯРШЕ ЖЕМШ: High, Low. |

|

дЮ, ЯОЮЯХАН, Ъ ЯЕИВЮЯ РЕЯРЕП ГЮОСЯРХК Я ОЮПЮЛЕРПНЛ НР 0 ДН 6 - УНВС ОНЯЛНРПЕРЭ БЯЧ ЙЮПРХМС. |

|

|

|

нРОПЮБКЕМН: 12.03.14 12:40. гЮЦНКНБНЙ: Genry ОХЬЕР: н! рНЦ..

Genry ОХЬЕР: | ЖХРЮРЮ: | | н! рНЦДЮ Ъ Я ОПНЯЭАНИ : ДНОНКМХРЕ, pls, фЮЙЮ-аЕПЮ(JarqueBera_Signal) ЩРХЛ ТХКЭРПНЛ, ДНЯРНИМШИ ХМДХЙЮРНП Х, МЮДЕЧЯЭ, ЯРЮМЕР ЕЫЕ РНВМЕЕ! |

|

йЯРЮРХ, ЕЦН ЯНАПЮР Skewness_Kurtosis_ProbabilityDensity_Signal Я МХЛ СЯОЕЬМН ЯНПЕБМСЕРЯЪ , ЯОЮЯХАН, хЦНПЭ - СДЮВМЮЪ ПЕЮКХГЮЖХЪ  хМРЕПЕЯМН СБХДЕРЭ ЙНЦН-МХАСДЭ ХГ МХУ Я ТХКЭРПНЛ ЮМЮКНЦХВМШЛ VolumeVolatilityBounce_Signals, ВРН ДСЛЮЧ СЛЕМЭЬХР ЙНКХВЕЯРБН КНФМШУ ЯХЦМЮКНБ БН ТКЕРЕ. |

|

|

|

|

| |

яННАЫЕМХЕ: 376

гЮПЕЦХЯРПХПНБЮМ: 03.03.13

нРЙСДЮ: сЙПЮХМЮ, дМЕОПНДГЕПФХМЯЙ

пЕОСРЮЖХЪ:

2

|

|

нРОПЮБКЕМН: 12.03.14 17:16. гЮЦНКНБНЙ: Genry ОХЬЕР: хМРЕПЕ..

Genry ОХЬЕР: | ЖХРЮРЮ: | | хМРЕПЕЯМН СБХДЕРЭ ЙНЦН-МХАСДЭ ХГ МХУ Я ТХКЭРПНЛ ЮМЮКНЦХВМШЛ VolumeVolatilityBounce_Signals, ВРН ДСЛЮЧ СЛЕМЭЬХР ЙНКХВЕЯРБН КНФМШУ ЯХЦМЮКНБ БН ТКЕРЕ. |

|

мЕ ДСЛЮК ОНЙЮ Б ЩРС ЯРНПНМС. сЙЮГЮК Б ОКЮМЕ, ОНЯЛНРПЧ, ВРН ЛНФМН АСДЕР ОПХДСЛЮРЭ МЮ ЩРС РЕЛС. |

|

|

|

|

|

нРОПЮБКЕМН: 19.03.14 22:22. гЮЦНКНБНЙ: Scriptong ОХЬЕР: мЕ..

Scriptong ОХЬЕР: | ЖХРЮРЮ: | | мЕ ДСЛЮК ОНЙЮ Б ЩРС ЯРНПНМС. сЙЮГЮК Б ОКЮМЕ, ОНЯЛНРПЧ, ВРН ЛНФМН АСДЕР ОПХДСЛЮРЭ МЮ ЩРС РЕЛС. |

|

яОЮЯХАН, хЦНПЭ! оПНВЕК МНБСЧ ЯРЮРЭЧ юЯХЛЛЕРПХЪ Х НАЗЕЛШ. рЕОЕПЭ АСДС, ЙЮЙ МЮОХЯЮБЬХИ Б ДМЕБМХЙЕ ЦЕПНИ 90-У: "бЯЧ МНВЭ ВХРЮК ОЕИДФЕП.... ЛМНЦН ДСЛЮК" - ХГСВЮРЭ МНБШИ ЛЮРЕПХЮК |

|

|

|

|

| |

яННАЫЕМХЕ: 384

гЮПЕЦХЯРПХПНБЮМ: 03.03.13

нРЙСДЮ: сЙПЮХМЮ, дМЕОПНДГЕПФХМЯЙ

пЕОСРЮЖХЪ:

2

|

|

нРОПЮБКЕМН: 20.03.14 15:13. гЮЦНКНБНЙ: Genry ОХЬЕР: яОЮЯХА..

Genry ОХЬЕР: | ЖХРЮРЮ: | яОЮЯХАН, хЦНПЭ!

оПНВЕК МНБСЧ ЯРЮРЭЧ юЯХЛЛЕРПХЪ Х НАЗЕЛШ. |

|

бЯЕЦДЮ ОНФЮКСИЯРЮ. дКЪ МНБНЦН ЛЮРЕПХЮКЮ ГЮБЕК ЯННРБЕРЯРБСЧЫСЧ РЕЛС. |

|

|

|

нРОПЮБКЕМН: 31.05.14 10:40. гЮЦНКНБНЙ: оНОЮКЮЯЭ БНР РЮЙЮЪ П..

оНОЮКЮЯЭ БНР РЮЙЮЪ ПЕЮКХГЮЖХЧ ЩЙЯЖЕЯЯЮ НР Alexander.Gettinger (Fri Jun 29, 2012 1:38 pm ) The formula for the Kurtosis.mq4 is as follows: MVA(3) of EMA (66) of ( Momentum[period] - Momentum[period-1] ) хМРЕПЕЯМН ОНЯЛНРПЕРЭ ЙЮЙ БЕДСР ЯЕАЪ ХМДХЙЮРНПШ ЮЯХЛЛЕРПХХ Х ЩЙЯЖЕЯЯЮ МЮ РХЙНБНИ ХЯРНПХХ |

|

|

|

|

| |

яННАЫЕМХЕ: 496

гЮПЕЦХЯРПХПНБЮМ: 03.03.13

нРЙСДЮ: сЙПЮХМЮ, дМЕОПНДГЕПФХМЯЙ

пЕОСРЮЖХЪ:

2

|

|

нРОПЮБКЕМН: 09.06.14 10:41. гЮЦНКНБНЙ: Genry ОХЬЕР: The fo..

Genry ОХЬЕР: | ЖХРЮРЮ: | The formula for the Kurtosis.mq4 is as follows:

MVA(3) of EMA (66) of ( Momentum[period] - Momentum[period-1] ) |

|

дНЯРЮРНВМН ЯРПЮММЮЪ ТНПЛСКЮ... яПЕДМЕЙБЮДПЮРХВМНЕ НРЙКНМЕМХЕ ГЮЛЕМЕМН ЛЦМНБЕММШЛ ХГЛЕМЕМХЕЛ ЖЕМШ, ЙНРНПНЕ ДБЮФДШ ЯЦКЮФХБЮЕРЯЪ, Р. Е. РЮЙ ГЮЛЕМЕМН ЛЮРНФХДЮМХЕ. |

|

|

|

нРБЕРНБ - 58

, ЯРП:

1

2

3

4

All

[РНКЭЙН МНБШЕ]

|

|