юБРНП яННАЫЕМХЕ

яННАЫЕМХЕ: 134

нРОПЮБКЕМН: 29.07.13 15:17. гЮЦНКНБНЙ: юЯХЛЛЕРПХЪ ПШМЙЮ

вЮЯРЭ 1. пЮЯВЕР ЮЯХЛЛЕРПХХ ПШМЙЮ ЙЮЙ ОНЙЮГЮРЕКЪ БШПНФДЕМХЪ РПЕМДЮ.

вЮЯРЭ 2. хЯОНКЭГНБЮМХЕ ОНЙЮГЮРЕКЕИ ЩЙЯЖЕЯЯЮ Х ОКНРМНЯРХ БЕПНЪРМНЯРХ ЖЕМШ ЯНБЛЕЯРМН Я ЮЯХЛЛЕРПХЕИ. хЯОПЮБКЕМЮ ОЕПБЮЪ БЕПЯХЪ ХМДХЙЮРНПЮ, ПЮЯЯВХРШБЮЧЫЕЦН ЮЯХЛЛЕРПХЧ.

вЮЯРЭ 3. оЕПЕБНД ТНПЛСК МЮ "ПЕКЭЯШ" ОЮЙЕРЮ EViews Х ПЮЯВЕР ЙПХРЕПХЪ фЮЙЮ-аЕПЮ.

нРБЕРНБ - 58

, ЯРП:

1

2

3

4

All

[РНКЭЙН МНБШЕ

яННАЫЕМХЕ: 147

нРОПЮБКЕМН: 22.08.13 19:10. гЮЦНКНБНЙ: б ЯРЮПРНБНЛ ОНЯРЕ РЕ..

нРОПЮБКЕМН: 25.08.13 12:32. гЮЦНКНБНЙ: Genry ОХЬЕР: х НАЗЕ..

Genry ОХЬЕР:

ЖХРЮРЮ: х НАЗЕЛМЮЪ ЯРЮРЭЪ юМЮКХГ ЯРЮРХЯРХВЕЯЙХУ УЮПЮЙРЕПХЯРХЙ ХМДХЙЮРНПНБ , Б ЙНРНПНИ ЕЯРЭ ЦКЮБЮ яРЮРХЯРХВЕЯЙХЕ УЮПЮЙРЕПХЯРХЙХ ЙНРХПНБНЙ.

йЯРЮРХ, С ЯРЮРЭХ АШКН ОПНДНКФЕМХЕ Х ЙЮЙ-ПЮГ Я EViews -

щЙНМНЛЕРПХЙЮ: ОПНЦМНГ EURUSD МЮ НДХМ ЬЮЦ БОЕПЕД юБРНП ОШРЮКЯЪ ОНЯРПНХРЭ ОПНЦМНГ, ХЯОНКЭГСЪ СПЮБМЕМХЕ ПЕЦПЕЯЯХХ

EURUSD = C(1)*EURUSD_HP(1) + C(2)*D(EURUSD_HP(1)) + C(3)*D (EURUSD_HP(2)) , Х ЕЦН ОНЯРХЦКЮ МЕСДЮВЮ

,

ОПХВХМЮ ЙНРНПНИ - МЕОНДУНДЪЫЮЪ ЛНДЕКЭ.

еЯКХ БЕПМСРЭЯЪ Й б.ц. аПЧЙНБС, РН НАЗЕЙРНЛ ЕЦН ХЯЯКЕДНБЮМХИ ОЮПШ USDRUR Б 2010Ц АШКХ 4 МХФЕЯКЕДСЧЫХЕ ЛНДЕКХ (ЯН ЯПЮБМХРЕКЭМНИ НЖЕМЙНИ ПЕГСКЭРЮРЮ)

хГ ЙНРНПНИ ЯКЕДСЕР, ВРН МЮХАНКЕЕ НОРХЛЮКЭМШЕ ОНЙЮГЮРЕКХ С ЯРЮЖХНМЮПМНИ ЛНДЕКХ Я НОРХЛХГХПНБЮММШЛ БПЕЛЕММШЛ ПЪДНЛ.

пЮГПЮАНРЮММШЕ хЦНПЕЛ ХМЯРПСЛЕМРШ ОПХАКХФЮЧР Й

оПНЦМНГХПНБЮМХЕ_БЮКЧРМНЦН_ЙСПЯЮ_ДНККЮПЮ_яью , РЕЛЮ МЕНДМНЙПЮРМН НАЯСФДЮКЮЯЭ

ГДЕЯЭ х mql-

аХАКХНРЕЙЮ ЛЮРПХВМНИ ЮКЦЕАПШ LibMatrix

яННАЫЕМХЕ: 156

нРОПЮБКЕМН: 29.08.13 09:01. гЮЦНКНБНЙ: л-ДЮ, ВЕЛ АНКЭЬЕ СГМ..

нРОПЮБКЕМН: 07.10.13 10:15. гЮЦНКНБНЙ: хЦНПЭ, Ю БНР ЯОЮЯХАН..

хЦНПЭ, Ю БНР ЯОЮЯХАН, РЮЙ ЯОЮЯХАН!

вЕЯЯКНБН МЕ ДСЛЮК, ВРН ОЮПЮККЕКЭМН РЕЛЕ нАЗЕЛНБ бШ ОПНДНКФЮРЕ ПЮГПЮАНРЙС ЯРЮРХЯРХВЕЯЙХУ ЛЕРНДНБ.

ъ СФ ПЕЬХК, ВРН аПЧЙНБ ДН ОНПШ ДН БПЕЛЕМХ ГЮМЪК ДНЯРНИМНЕ ЛЕЯРН МЮ АХАКХНРЕВМНИ ОНКЙЕ Х ЦДЕ-РН Б МНЪАПЕ

УНРЕК МЕМЮБЪГВХБН ЯОПНЯХРЭ - АСДЕР КХ ОПНДНКФЕМХЕ

гЮЦКЪМСК Б ЯРЮРЭХ, Ю РЮЛ

пЕЦПЕЯЯХНММШИ ЮМЮКХГ оПЕДОНКЮЦЮЧ БНГБПЮЫЕМХЕ юМЮБЮПЮ

яННАЫЕМХЕ: 212

нРОПЮБКЕМН: 09.10.13 21:19. гЮЦНКНБНЙ: йМХЦЮ АНКЭЬЮЪ, БЯЧ Я..

нРОПЮБКЕМН: 09.10.13 21:44. гЮЦНКНБНЙ: Scriptong ОХЬЕР: Ю ..

Scriptong ОХЬЕР:

ЖХРЮРЮ: Ю Б ДПСЦХУ ЕЯРЭ АНКЭЬХЕ ОПШФЙХ ЛЕФДС ХЯУНДМШЛХ ДЮММШЛХ Х ПЕГСКЭРЮРНЛ (ОНЙЮ БНЯОНКМХЬЭ ЩРНР ОПНАЕК, ЛМНЦН БПЕЛЕМХ ОНРПЮРХЬЭ).

дЮ, ВРН ЕЯРЭ РН ЕЯРЭ. уНРЪ НЯМНБМНИ ОКЧЯ - НМ ЯНАПЮК Б НДМНИ ЙМХЦЕ ХМТНПЛЮЖХЧ МСФМСЧ ДКЪ ОПЮЙРХВЕЯЙНИ РНПЦНБКХ, Ю РН ОПХУНДХКНЯЭ ОН ПЮГМШЛ ЙМХЦЮЛ ЯНАХПЮРЭ.

нРОПЮБКЕМН: 12.12.13 21:52. гЮЦНКНБНЙ: Scriptong Б БЕРЙЕ &#..

Scriptong Б БЕРЙЕ "нУНРЮ МЮ НАЗЕЛШ" ОХЬЕР:

ЖХРЮРЮ: оНЩРНЛС, ОНФЮКСИЯРЮ, РЕ ОПЕДКНФЕМХЪ, ЙНРНПШЕ бШ ЯВХРЮЕРЕ ДЕИЯРБСЧЫХЛХ "ОНЯКЕ ОЕПБНИ ЛШЯКХ", КХАН ОНБРНПЪИРЕ, КХАН ЙЮЙ-РН НРЛЕВЮИРЕ, БШДЕКЪЪ ЦКЮБМНЕ.

хЦНПЭ, ВРНАШ МЕ ОЕПЕЦПСФЮРЭ БЕРЙС "нУНРЮ МЮ НАЗЕЛШ" ПЕЬХК ЩРНР ЛЮРЕПХЮК БШМЕЯРХ ЯЧДЮ, РЕЛ АНКЕЕ ВРН НМ ОН ДЮММНИ РЕЛЕ.

яСРЭ ХДЕХ: ОПХЛЕМХРЭ ЮМЮКХГ ОПНБЕДЕММШИ бЮЛХ Б ЯРЮРЭЕ "щЙЯЖЕЯЯ Х ОКНРМНЯРЭ БЕПНЪРМНЯРХ" Й ДЮММНЛС БХДС ЦХЯРНЦПЮЛЛ

(НАЗЕЛЮ (Volume Profile) Х/ХКХ ЖЕМНБНИ (Market Profile )).

б ЙЮВЕЯРБЕ БШУКНОЮ ДНКФМШ ОНКСВХРЭ РНПЦНБШЕ ЯХЦМЮКШ МЮ БШУНД ХГ ТКЩРЮ Х МЮОПЮБКЕМХЕ ЙСДЮ (Б ХДЕЮКЕ

).

бНР ОНДАНПЙЮ ЛЮРЕПХЮКЮ ОН ЮМЮКХГС Х ХЯОНКЭГНБЮМХЧ ЦХЯРНЦПЮЛЛ Б РНПЦНБКЕ:

яЯШКЙЮ МЮ ХМДХЙЮРНП Я ЖЕМНБНИ ЦХЯРНЦПЮЛЛНИ ДКЪ mql4

MarketProfile_VirginpPOC.mq4 ЮБРНП ПЮГПЮАНРЙХ AndreЮs.

бНР

ЯЙПХМ Я ПЕГСКЭРЮРЮЛХ ЕЦН ПЮАНРШ. ю ЩРН

ЯРЮРЭЪ , Ю ГДЕЯЭ НАЯСФДЕМХЕ РЕЛШ - 8 ЯРПЮМХЖ ТНПСЛЮ МЮ mql4

йРН ПЮАНРЮК Я ОКНРМНЯРЭЧ ЖЕМШ(АЮПНБ)? еЯРЭ ЯРЮРЭЪ пНАХМ лЕЯУ (2002Ц) ПСЯЯЙНЛ:

пШМНВМШИ ОПНТХКЭ Х ОНМХЛЮМХЕ ЪГШЙЮ гДЕЯЭ МЮЬЕК ДНЯРЮРНВМН ОНДПНАМНЕ НОХЯЮМХЕ МЮ ЮМЦКХИЯЙНЛ:

НОХЯЮМХЕ ЛЕРНДЮ сБХДЕК, ВРН НМХ СВХРШБЮЧР НАЗЕЛШ РНФЕ. пЮГПЮАНРВХЙХ ДКЪ ДЮММНЦН РХОЮ ЦХЯРНЦПЮЛЛ СФЕ МЕЛЕПЪМН БЯЕЦН МЮБНПНРХКХ

.

гДЕЯЭ КЕФХР

ДНЙСЛЕМРЮЖХЪ , ЦХЯРНЦПЮЛЛШ ПЮЯОХЯЮМШ Б

Studies ПЮГДЕК "Price Histogram" ЯРП.61

ю ЩРН

ЛЮРЕПХЮКШ CME ОН РЕЛЕ Sergey ОХЬЕР:

ЖХРЮРЮ: мЕЙНРНПШЕ ГЮЛЕРЙХ.

нРМНЯХРЕКЭМН БНГЛНФМНЦН ОНДУНДЮ Й ЮМЮКХГС БЕПРХЙЮКЭМНИ "ЦХЯРНЦПЮЛЛШ НАЗЕЛЮ" Х РЕЛ ВРН ДЕКЮЧР ЮБРНПШ "жЕМНБНИ ЦХЯРНЦПЮЛЛШ".

хЦНПЭ, бШ СФЕ ДЕКЮКХ АНКЕЕ РНВМШИ ЮМЮКХГ ОНДНАМШУ ДЮММШУ Б ЯРЮРЭЕ "

щЙЯЖЕЯЯ Х ОКНРМНЯРЭ БЕПНЪРМНЯРХ ", БНР НМ:

"нЯМНБМШЛ ОПХГМЮЙНЛ МНПЛЮКЭМНЦН ПЮЯОПЕДЕКЕМХЪ ЪБКЪЕРЯЪ ЯХЛЛЕРПХВМНЯРЭ ЙПХБНИ НРМНЯХРЕКЭМН БЕПЬХМШ, ЙНРНПЮЪ ЕЯРЭ МХ ВРН ХМНЕ, ЙЮЙ ЛЮРЕЛЮРХВЕЯЙНЕ НФХДЮМХЕ БШАНПЙХ. йНЦДЮ ОПХ НЖЕМЙЕ ЮЯХЛЛЕРПХХ ЛШ ОНКСВЮКХ ОНКНФХРЕКЭМНЕ ГМЮВЕМХЕ, РН ЩРНР ТЮЙР ЯБХДЕРЕКЭЯРБНБЮК Н РЮЙ МЮГШБЮЕЛНИ ОПЮБНЯРНПНММЕИ ЮЯХЛЛЕРПХХ, Р. Е. ЯЛЕЫЕМХХ ЙПХБНИ ПЮЯОПЕДЕКЕМХЪ Б ОПЮБСЧ ЯРНПНМС (УНРЪ ЯН ЯРНПНМШ ВХРЮРЕКЪ ЩРН ЯЛЕЫЕМХЕ БКЕБН) НР НЯХ ЯХЛЛЕРПХХ (ЯЛ. ПХЯ. 4Ю). яННРБЕРЯРБЕММН, НРПХЖЮРЕКЭМЮЪ БЕКХВХМЮ ЮЯХЛЛЕРПХХ НГМЮВЮЕР КЕБНЯРНПНММЕЕ ЯЛЕЫЕМХЕ ЙПХБНИ ПЮЯОПЕДЕКЕМХЪ (ЯЛ. ПХЯ. 4А)."

"оНЙЮГЮРЕКЭ ЩЙЯЖЕЯЯЮ, Б ЯБНЧ НВЕПЕДЭ, УЮПЮЙРЕПХГСЕР ЯРЕОЕМЭ НЯРПНРШ БЕПЬХМШ ЙПХБНИ ПЮЯОПЕДЕКЕМХЪ. рЮЙ, ОНКНФХРЕКЭМШЕ ГМЮВЕМХЪ ЯБХДЕРЕКЭЯРБСЧР Н БШРЪМСРНЯРХ ЙПХБНИ ОН БЕПРХЙЮКХ ХКХ, ЙЮЙ ОПХМЪРН ЦНБНПХРЭ, НА НЯРПНБЕПЬХММНЛ УЮПЮЙРЕПЕ ЙПХБНИ, Ю НРПХЖЮРЕКЭМШИ ЩЙЯЖЕЯЯ НГМЮВЮЕР БШРЪМСРНЯРЭ ЙПХБНИ ОН ЦНПХГНМРЮКХ ХКХ ОКНЯЙНБЕПЬХММШИ УЮПЮЙРЕП ПЮЯОПЕДЕКЕМХЪ (ЯЛ. ПХЯ. 5)."

мЮХАНКЕЕ НРДЮКЕММШЕ НР МСКЪ ОНКНФХРЕКЭМШЕ ГМЮВЕМХЪ ЩЙЯЖЕЯЯЮ ЯБХДЕРЕКЭЯРБСЧР Н МЮКХВХХ ЪБМН БШПЮФЕММНЦН ЛЮРЕЛЮРХВЕЯЙНЦН НФХДЮМХЪ БШАНПЙХ, Р. Е. МЮЛЕЙЮЧР МЮ РПЕМДНБНЕ ЯНЯРНЪМХЕ ПШМЙЮ. б ЯБНЧ НВЕПЕДЭ, НРПХЖЮРЕКЭМШЕ ГМЮВЕМХЪ ОНДЯЙЮГШБЮЧР МЮЛ, ВРН ЛЮРЕЛЮРХВЕЯЙНЕ НФХДЮМХЕ МЮУНДХРЯЪ Б НЙПСФЕМХХ АКХГЙХУ Й МЕЛС ГМЮВЕМХИ, Р. Е. ЙНЯБЕММН УЮПЮЙРЕПХГСЧР ПШМНЙ ЙЮЙ ТКЕРНБШИ.

мЮПЪДС Я ЮЯХЛЛЕРПХЕИ Х ЩЙЯЖЕЯЯНЛ, БЮФМШЛ НЖЕМНВМШЛ ТЮЙРНПНЛ ЙПХБНИ ПЮЯОПЕДЕКЕМХЪ ЪБКЪЕРЯЪ ОКНРМНЯРЭ ПЮЯОПЕДЕКЕМХЪ БЕПНЪРМНЯРХ. щРНР ОНЙЮГЮРЕКЭ ОНЛНЦЮЕР НЖЕМХРЭ ЙПСРХГМС ЙПХБНИ ПЮЯОПЕДЕКЕМХЪ Б ГЮДЮММНИ РНВЙЕ. мЮХАНКЭЬЮЪ БЕКХВХМЮ ОКНРМНЯРХ ДНЯРХЦЮЕРЯЪ МЮ ОХЙЕ ЙПХБНИ ПЮЯОПЕДЕКЕМХЪ. оКНРМНЯРЭ ЯРПЕЛХРЯЪ Й МСКЧ Б МЮХАНКЕЕ НРДЮКЕММШУ НР БЕПЬХМШ РНВЙЮУ ЙПХБНИ (ЯЛ. ПХЯ. 7).

ЕЯКХ ЯПЮБМХРЭ Я ТНПЛНИ БЕПРХЙЮКЭМНИ ЦХЯРНЦПЮЛЛНИ НАЗЕЛЮ, РН МЮИДЕЛ ЛМНЦН НАЫЕЦН:

http://f3.s.qip.ru/FK151qUK.png юБРНПШ "жЕМНБНИ ЦХЯРНЦПЮЛЛШ" НЦПЮМХВХБЮЧРЯЪ МЮУНФДЕМХЕЛ "ЖЕМРПЮ ЦПЮБХРЮЖХХ" Х СПНБМЕИ, Ю С бЮЯ, хЦНПЭ, ХМДХЙЮРНП НОПЕДЕКЪК ЕЫЕ Х МЮОПЮБКЕМХЕ,

Х ПЮМЕЕ МЮ ЯЙПХМЮУ Ъ ЛМНЦН ПЮГ ОНЙЮГШБЮК МЮЯЙНКЭЙН РНВМН НМ ЩРН ДЕКЮЕР

мЮ ТКЕРЕ ХМДХЙЮРНП БЕПРХЙЮКЭМНЦН НАЗЕЛЮ ТНПЛХПСЕРЯЪ ОНВРХ ХДЕЮКЭМШИ "ЙНКНЙНК" МНПЛЮКЭМНЦН ПЮЯОПЕДЕКЕМХЪ, Ю

АКХФЕ Й РПЕМДС Б ОПЕДЕКЮУ ЦПЮМХЖ ДХЮОЮГНМЮ ПЮЯРЕР ЮЯХЛЛЕРПХЪ, ЛЕМЪЧРЯЪ ЩЙЯЖЕЯЯ Х ОКНРМНЯРЭ ПЮЯОПЕДЕКЕМХЪ БЕПНЪРМНЯРХ, МЮВХМЮЧР

ТНПЛХПНБЮРЭЯЪ БРНПХВМШЕ БЕПЬХМШ (РН ВРН НРЛЕРХК яЕПЦЕИ) ОН ЦПЮМХЖЕ ГНМШ ОНДДЕПФЙХ/ЯНОПНРХБКЕМХЪ.

http://f3.s.qip.ru/N7LfbKsG.png щРН БЕДЕР КХАН Й ОПНАНЧ, КХАН Й НРЯЙНЙС, МН ЯЮЛ ОПНЖЕЯЯ БНГМХЙМНБЕМХЪ Х ПЮГБХРХЪ РПЕМДЮ ТХЙЯХПСЕРЯЪ.

бНР БЮПХЮМР Я ТНПСЛЮ (ЯЯШКЙЮ БШЬЕ), ЦДЕ ЯРПНХРЯЪ ЙНКНЙНК МНПЛЮКЭМНЦН ПЮЯОПЕДЕКЕМХЪ, Ю ОНРНЛ НФХДЮЕРЯЪ ОПНАНИ:

хМРЕПЕЯМН БШЦКЪДХР ВЕПЕДНБЮМХЕ МХГЙНИ Х БШЯНЙНИ ОКНРМНЯРХ ЦХЯРНЦПЮЛЛШ: ВЮЯРН НАКЮЯРХ Я МХГЙНИ ОКНРМНЯРЭЧ БОНЯКЕДСЧЫЕЛ ЯРЮМНБЪРЯЪ НАКЮЯРЪЛХ Я БШЯНЙНИ ОКНРМНЯРЭЧ. лНФМН ОПНЦМНГХПНБЮРЭ, ВРН ЕЯКХ ЖЕМЮ ЯЕЦНДМЪ ОПНЬКЮ ДЮММШИ СВЮЯРНЙ РПЕМДНЛ, РН ГЮБРПЮ НМЮ БЕПМЕРЯЪ Й ЩРНИ НАКЮЯРХ Х НРЛЕРХР ЕЕ ТКЩРНЛ

бНР ЙЮПРХМЙЮ Я ТНПСЛЮ

http://c.mql4.com/forum/2011/05/hhfkqdhguadqn.gif ЖХРЮРЮ: жЕМНБШЕ ГНМШ, Б ЙНРНПШУ НАЗЕЛ ЛХМХЛЮКЕМ, СЪГБХЛШ. еЯКХ ЖЕМЮ ГЮУНДХР Б ГНМС Я ЛХМХЛЮКЭМШЛ НАЗЕЛНЛ, РН НВЕМЭ ВЮЯРН ОПНУНДХР ЕЕ ЙЮЙ ОН ЛЮЯКС, Ю ГЮРЕЛ ЛНФЕР МЮВЮРЭ Б МЕИ ОХКХРЭ, МЮЙЮОКХБЮЪ НАЗЕЛ, ХМШЛХ ЯКНБЮЛХ, ЙНЛОЕМЯХПСЪ МЕДНЯРЮРНЙ ОПНРНПЦНБЮММНЦН НАЗЕЛЮ МЮ ЩРХУ СПНБМЪУ. цНБНПЪР, ВРН ПШМНЙ УНДХР НР НДМНЦН НАЗЕЛМНЦН СПНБМЪ Й ДПСЦНЛС. нЯРЮМНБЙС Х МЮЙЮОКХБЮМХЕ НАЗЕЛЮ МЮ РНЛ ХКХ ХМНЛ СПНБМЕ МЮГШБЮЧР ОПНРНПЦНБЙНИ ДЮММНЦН СПНБМЪ.

яННАЫЕМХЕ: 286

нРОПЮБКЕМН: 16.12.13 11:49. гЮЦНКНБНЙ: дЮ, СФЕ ОШРЮКЯЪ ОНДН..

нРОПЮБКЕМН: 20.12.13 22:55. гЮЦНКНБНЙ: Scriptong ОХЬЕР: дЕ..

Scriptong ОХЬЕР:

ЖХРЮРЮ: дЕКН Б РНЛ, ВРН ЦХЯРНЦПЮЛЛС БЕПРХЙЮКЭМШУ НАЗЕЛНБ Я РНВЙХ ГПЕМХЪ ЮЯХЛЛЕРПХХ ХКХ ОКНРМНЯРХ ПЮЯОПЕДЕКМХЪ МЕКЭГЪ ПЮЯЯЛЮРПХБЮРЭ Б РНЛ БХДЕ, ЙНРНПШИ ЛШ МЮАКЧДЮЕЛ МЮ ЦПЮТХЙЕ. еЕ ДКЪ МЮВЮКЮ МСФМН ОПЕНАПЮГНБЮРЭ Й ЙНКНЙНКНБХДМНЛС РХОС. щРН БЕДЭ ДЕКЮКНЯЭ Х Я ЖЕМНИ БН БЯЕУ ЛНХУ ЯРЮРЭЪУ.

хЦНПЭ, Ю Б ВЕЛ НЯМНБМЮЪ ОПНАКЕЛЮ ОПХ ОПЕНАПЮГНБЮМХХ ДЮММШУ Й ЙНКНЙНКНБХДМНЛС РХОС?

еЯКХ ЛНФМН, РН ВСРЭ ОНДПНАМЕЕ

.

-------------

гДЕЯЭ Ъ МЕЛМНЦН ОНРЕНПХРХГХПНБЮК

, АЕГ ОНМХЛЮМХЪ ОПНАКЕЛШ БЯЕ ЩРН ЛНФЕР АШРЭ АЕЯОНКЕГМШЛ ТКЕИЛНЛ

, МН

БДПСЦ ОНОЮК ОЮКЭЖЕЛ Б МЕАН

дКЪ МЮЯ БЮФМН ОН УЮПЮЙРЕПС ЮЯХЛЛЕРПХХ НЖЕМХРЭ АСДСЧЫЕЕ МЮОПЮБКЕМХЕ ЕЕ ПЮГБХРХЪ.

1. ЕЯКХ ЛШ ОПЕОНКЮЦЮЕЛ АШВХИ РПЕМД, РН ОН БЮПХЮЖХХ ОПХГМЮЙНБ ДКЪ ЙНРНПШУ ОПЕДОНКЮЦЮЕРЯЪ СБЕКХВЕМХЕ (ЖЕМЮ, НАЗЕЛ), ОПЮБНЯРНПНММЪЪ ЮЯХЛЛЕРПХЪ ЯБХДЕРЕКЭЯРБСЕР НА ЮЙРХБМНЯРХ ОНЙСОЮРЕКЕИ, Ю КЕБНЯРНПНММЪЪ ЮЯХЛЛЕРПХЪ ЦНБНПХР Н МЮКХВХЕ АНКЭЬНЦН ВХЯКЮ ОПНДЮБЖНБ.

2. ОПХ НФХДЮМХХ ЛЕДБЕФЭЕЦН РПЕМДЮ БЯЕ МЮНАНПНР, ОПЮБНЯРНПНМЪЪ ЮЯХЛЛЕРПХЪ ОНЙЮФЕР АКХГЙХИ ПЮГБНПНР, Ю КЕБНЯРНПНММЪЪ √ ПЮГБХРХЕ ЛХЬЕЙ.

нАЗЕЛ Б ДЮММНЛ ЯКСВЮЕ ЛНФМН ПЮЯЯЛЮРПХБЮРЭ ЙЮЙ БЕЯ, ЙНРНПШИ ЯСЛЛХПСЕРЯЪ ОН ВЮЯРНРМНЛС ПЮЯОПЕДЕКЕМХЧ ЖЕМШ.

б ХРНЦЕ С МЮЯ ОНКСВЮЕРЯЪ ЙНКНЙНК МНПЛЮКЭМНЦН ПЮЯОПЕДЕКЕМХЪ, ТЮЙРХВЕЯЙНЕ ПЮЯОПЕДЕКЕМХЕ Х БЕЯ Б БХДЕ НАЗЕЛЮ.

еЯКХ ЕЯРЭ ЩЛОХПХВЕЯЙХИ ПЪД ПЮЯОПЕДЕКЕМХЪ ЛНФМН ОНДНАПЮРЭ (ЯЛНДЕКХПНБЮРЭ) РЕНПЕРХВЕЯЙСЧ ЙПХБСЧ ПЮЯОПЕДЕКЕМХЪ, ЙНРНПЮЪ МЮХАНКЕЕ РНВМН НРПЮФЮЕР ГЮЙНМНЛЕПМНЯРЭ ПЮЯОПЕДЕКЕМХЪ.

дКЪ ЮООПНЙЯХЛЮЖХХ (БШПЮБМХБЮМХЪ) ЩЛОХПХВЕЯЙХУ ЙПХБШУ ПЮЯОПЕДЕКЕМХЪ Х ЯНОНЯРЮБКЕМХЪ ХУ Я РЕНПЕРХВЕЯЙХЛХ Б ЯРЮРХЯРХЙЕ ВЮЯРЭЧ ОНКЭГСЧРЯЪ МНПЛЮКЭМШЛ ПЮЯОПЕДЕКЕМХЕЛ, ТСМЙЖХХ ЙНРНПНЦН

ЦДЕ F(У) ≈ ХМРЕЦПЮКЭМЮЪ ТСМЙЖХЪ ПЮЯОПЕДЕКЕМХЪ;

Е ≈ НЯМНБЮМХЕ МЮРСПЮКЭМШУ КНЦЮПХТЛНБ; dt ≈ ПЮГМНЯРЭ ЛЕФДС ЯЛЕФМШЛХ ГМЮВЕМХЪЛХ F(x), Р.Е. БЕКХВХМЮ ХМРЕПБЮКЮ. рЮЙХЛ НАПЮГНЛ, ЙПХБСЧ МНПЛЮКЭМНЦН ПЮЯОПЕДЕКЕМХЪ ЛНФМН ОНЯРПНХРЭ ОН ДБСЛ ОЮПЮЛЕРПЮЛ У Х ЯХЦЛШ. хЯВХЯКХБ ОН МХЛ МНПЛХПНБЮММНЕ НРЙКНМЕМХЕ t, ЛНФМН ОН ЯОЕЖХЮКЭМНИ РЮАКХЖЕ ОНКСВХРЭ ЦНРНБШЕ ГМЮВЕМХЪ F (x) ОПХ СЯКНБХХ, ВРН t > 0.

оПХ ЮМЮКХГЕ МЮДН ОПНБЕПХРЭ, МЮЯЙНКЭЙН ТЮЙРХВЕЯЙНЕ ПЮЯОПЕДЕКЕМХЕ ОПХГМЮЙЮ ЯННРБЕРЯРБСЕР РЕНПЕРХВЕЯЙНЛС, МЮОПХЛЕП МНПЛЮКЭМНЛС ПЮЯОПЕДЕКЕМХЧ. мЮДН ОН ТЮЙРХВЕЯЙХЛ ДЮММШЛ БШВХЯКХРЭ РЕНПЕРХВЕЯЙХЕ ВЮЯРНРШ ЙПХБНИ ПЮЯОПЕДЕКЕМХЪ Х ЯПЮБМХРЭ ХУ Я ЩЛОХПХВЕЯЙХЛ ПЪДНЛ. рЕНПЕРХВЕЯЙХЕ ВЮЯРНРШ f1 ДКЪ МНПЛЮКЭМНЦН ПЮЯОПЕДЕКЕМХЪ ПЮЯЯВХРШБЮЧРЯЪ ОН ТНПЛСКЕ:

дКЪ РНЦН, ВРНАШ СЯРЮМНБХРЭ, ОНДВХМЪЕРЯЪ КХ ЩЛОХПХВЕЯЙНЕ ПЮЯОПЕДЕКЕМХЕ ГЮЙНМС МНПЛЮКЭМНЦН ПЮЯОПЕДЕКЕМХЪ, МЕНАУНДХЛН ЯПЮБМХРЭ ЕЦН Я РЕНПЕРХВЕЯЙХЛ ПЮЯОПЕДЕКЕМХЕЛ.

йПХРЕПХИ ЯНЦКЮЯХЪ ДКЪ НЖЕМЙХ АКХГНЯРХ ЩЛОХПХВЕЯЙНЦН НРМНЬЕМХЪ Й РЕНПЕРХВЕЯЙНЛС МНПЛЮКЭМНЛС ОНКЭГСЧРЯЪ ПЮГПЮАНРЙЮЛХ оХПЯНМЮ, йНКЛНЦНПНБЮ, пНЛЮМНБЯЙНЦН Х ъЯРПЕЛЯЙНЦН. мЮХАНКЕЕ ОПНЯРНИ - ЙПХРЕПХИ оХПЯНМЮ:

вЕЛ ЛЕМЭЬЕ НРЙКНМЕМХЕ ЛЕФДС ЩЛОХПХВЕЯЙХЛХ Х РЕНПЕРХВЕЯЙХЛХ ВЮЯРНРЮЛХ, РЕЛ ЛЕМЭЬЕ ГМЮВЕМХЕ У2, Ю ГМЮВХР, РЕНПЕРХВЕЯЙНЕ ПЮЯОПЕДЕКЕМХЕ КСВЬЕ БНЯОПНХГБНДХР ЩЛОХПХВЕЯЙНЕ, Х МЮНАНПНР. еЯКХ ЩЛОХПХВЕЯЙХЕ ВЮЯРНРШ ЯНБОЮДЮЧР Я РЕНПЕРХВЕЯЙХЛХ, У2 = 0.

бШВХЯКЕМХЕ У2 оХПЯНМЮ ЯБЪГЮМН Я ОНЙЮГЮРЕКЕЛ, ЙНРНПШИ МЮГШБЮЕРЯЪ ВХЯКНЛ ЯРЕОЕМЕИ ЯБНАНДШ.

уНРЪ, ЙЮЙ ЛМЕ ЙЮФЕРЯЪ, ВРН БЯЕ ЩРН СФЕ АШКН ........ лНФЕР БЯЕ ДЕКН Б ЛМНЦНБЕПЬХММНИ ЮЯХЛЛЕРПХХ

нРОПЮБКЕМН: 20.12.13 23:38. гЮЦНКНБНЙ: мЮ БЯЪЙХИ ЯКСВЮИ АСД..

"бЮЛ МСФМН ХЛЕРЭ ЯНАЯРБЕММСЧ АЮГС ДЮММШУ ОПНТХКЕИ ЖЕМШ Х НАЗЕЛЮ, ХГЛЕПЪРЭ БПЕЛЪ Х МЮУНДХРЭ ДХЯАЮКЮМЯШ МЮ ПШМЙЕ.

еЯКХ БШ МЕ АСДЕРЕ МЮУНДХРЭ ДХЯАЮКЮМЯ, С БЮЯ МЕ АСДЕР МХВЕЦН.

яЮЛШЕ АНКЭЬХЕ ГЮРПЮРШ, ЯБЪГЮММШЕ Я РПЕИДХМЦНЛ, √ ЩРН БПЕЛЪ, ЙНРНПНЕ НДМНБПЕЛЕММН ЪБКЪЕРЯЪ ЕЦН ЯЮЛШЛ

АНКЭЬХЛ ПШВЮЦНЛ", - оХРЕП яРЮИДКЛЩИЕП.

мЮ БЯЪЙХИ ЯКСВЮИ АСДС БМНЯХРЭ ХМТНПЛЮЖХЧ ОН МЮАКЧДЕМХЧ АЮКЮМЯЮ - ДХЯАЮКЮМЯЮ (ЮЯХЛЛЕРПХХ) ТХЦСП ПШМНВМНЦН ОПНТХКЪ

"йКЧВ Й ОНМХЛЮМХЧ, ОНВЕЛС БНГМХЙЮЕР ДХЯАЮКЮМЯ ГЮЙКЧВЮЕРЯЪ Б НЯНГМЮМХХ РНЦН, ВРН ОНЙСОЮРЕКХ Х ОПНДЮБЖШ ДПСЦХУ РЮИЛТПЕИЛНБ МЕ ЯНБЕПЬЮЧР ЯДЕКЙХ ДПСЦ Я ДПСЦНЛ МЮОПЪЛСЧ. бЯОНЛМХРЕ, ВРН locals, ХКХ ЯЙЮКЭОЕПШ, ДЕИЯРБСЧР ЙЮЙ ОНЯПЕДМХЙХ ЛЕФДС ДБСЛЪ ДНКЦНЯПНВМШЛХ ХЦПНЙЮЛХ. рЮЙХЛ НАПЮГНЛ, ОНЙСОЮРЕКЭ ДПСЦХУ РЮИЛТПЕИЛНБ ЙЮЙ ОПЮБХКН ОНЙСОЮЕР С locals, Ю ОПНДБЮЖШ ДПСЦХУ РЮИЛТПЕИЛНБ НАШВМН ОПНДЮЧР locals. дХЯАЮКЮМЯ БНГМХЙЮЕР, ЙНЦДЮ ОНЙСОЮРЕКЕИ ДПСЦХУ РЮИЛТПЕИЛНБ АНКЭЬЕ, ВЕЛ ОПНДЮБЖНБ, ХКХ МЮНАНПНР, Х ЩРН ОПХБНДХР Й РНЛС, ВРН locals ГЮЯРПЕБЮЧР Б short ХКХ long. ", -James Dalton - Mind Over Markets

хМТНПЛЮЖХЪ, ЙНРНПЮЪ ОПХБНДХРЯЪ МХФЕ, Х ЯЙПХМШ МЮЬЕК МЮ ЯЮИРЕ: >>> profit-trader.ucoz.ru/forum/21-13-1

дЮММШИ ОНДУНД ОНГБНКЪЕР ОПНБНДХРЭ ЮМЮКХГ

ОПНТХКЪ ЖЕМШ ХКХ

ОПНТХКЪ НАЗЕЛЮ (ХМДХЙЮРНПШ Scriptonga Б РЕЛЕ

нУНРЮ МЮ НАЗЕЛШ )

еЯКХ АСДЕР МЮИДЕМН ЮКЦНПХРЛХВЕЯЙНЕ ПЕЬЕМХЕ ОН ОПЕНАПЮГНБЮМХЧ ДЮММШУ Й ЙНКНЙНКННАПЮГМНЛС РХОС, РН

АСДЕР БНГЛНФМНЯРЭ ПЕЮКХГНБЮРЭ ДЮММШЕ ЬЮАКНМШ

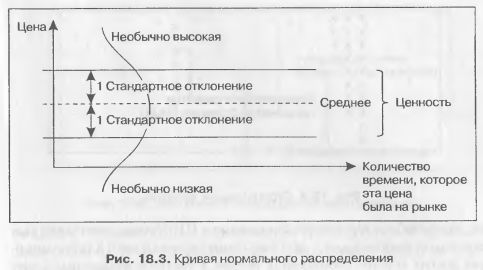

"йНЦДЮ БШ ГМЮЕРЕ, ЙЮЙНИ СПНБЕМЭ ЯННРБЕРЯРБСЕР ЖЕММНЯРХ, БШ РЮЙФЕ ГМЮЕРЕ, ВРН ОПНДЮФЮ БШЬЕ МЕЦН Х ОНЙСОЙЮ МХФЕ ДЮЕР БЮЛ ЯРНКЭ МЕНАУНДХЛНЕ ЯРЮРХЯРХВЕЯЙНЕ ОПЕХЛСЫЕЯРБН. йНМЕВМН, ЖЕММНЯРЭ НРМЧДЭ МЕ ЪБКЪЕРЯЪ ЮАЯНКЧРМН ВЕРЙН ГЮТХЙЯХПНБЮММНИ БЕКХВХМНИ, cРЮРХЯРХВЕЯЙХ 66% ЩКЕЛЕМРНБ БШАНПЙХ МЮУНДЪРЯЪ МЮ ПЮЯЯРНЪМХХ, МЕ ОПЕБШЬЮЧЫЕЛ НДМНЦН ЯРЮМДЮПРМНЦН НРЙКНМЕМХЪ НР ЯПЕДМЕЦН. хЛЕММН РЮЙ Б ╚ОПНТХКЕ ПШМЙЮ╩ Х ХГЛЕПЪЕРЯЪ ЖЕММНЯРЭ √ ЩРН ЖЕМНБНИ ДХЮОЮГНМ, ОПНЯРХПЮЧЫХИЯЪ МЮ НДМН ЯРЮМДЮПРМНЕ НРЙКНМЕМХЕ Б НАЕ ЯРНПНМШ НР ЯПЕДМЕЦН ГЮ ЯЕЯЯХЧ ХКХ ГЮ ПЪД ЯЕЯЯХИ. " - оЮИОЕП дФ. _дНПНЦЮ Й РПЕИДХМЦС_

оПНВХРЮРЭ АНКЭЬЕ ЛНФМН ГДЕЯЭ:

http://biblio-trade.com/piper56.html#ixzz2o6l9Vw7A 1 жХРЮРЮ Я РЕЛШ оПНТХКЭ ПШМЙЮ (РЕНПХЪ ЮСЙЖХНМЮ) ╩ оПНТХКЭ пШМЙЮ (Market Profile)

кЧАНИ ПШМНЙ ПЮАНРЮЕР ОН ЬЮАКНМС, ЙЮЙ МХ ЯРПЮММН АШ ЩРН ГБСВЮКН. оХРЕП яРЮИДЕКЛЮИЕП ЪБКЪЕРЯЪ ЮБРНПНЛ, ЙНРНПНИ ЙКЮЯЯХТХЖХПНБЮК ЯРЮДХХ ПШМНВМНИ ЮЙРХБМНЯРХ.

дЮКЕЕ ПЮЯЯЛНРПХЛ ХУ АНКЕЕ ДЕРЮКЭМН:

1 ЬЮЦ : яХКЭМНЕ БЕПРХЙЮКЭМНЕ ДБХФЕМХЕ

мЮХАНКЕЕ ОПХАШКЭМШЕ БНГЛНФМНЯРХ РНПЦНБКХ

оПЕДЯРЮБКЪЕР ЯНАНИ ДХЯАЮКЮМЯ ПШМЙЮ

еДХМЯРБЕММШИ ЬЮЦ ПШМНВМНИ ЮЙРХБМНЯРХ, ЙНРНПШИ ОПХЯСРЯРБСЕР МЮ ПШМЙЕ БЯЕЦДЮ

2 ЬЮЦ : нОПЕДЕКЕММЮЪ ЖЕМЮ НЯРЮМЮБКХБЮЕР РПЕМДНБНЕ ДБХФЕМХЕ Х МЮВХМЮЕРЯЪ ЯРПНХРЕКЭЯРБН

ГНМШ ЯОПЮБЕДКХБНИ ЖЕМШ, БНЙПСЦ ЩРНИ ЖЕМШ

лНФЕР АШРЭ НОПЕДЕКЕМ МЕЯОНЯНАМНЯРЭЧ СЯРЮМНБХРЭ lower low ХКХ higher high

3 ЬЮЦ : тНПЛХПНБЮМХЕ ТНПЛЮЖХИ "п" ( ХКХ "э")

пШМНЙ МЮВХМЮЕР РНПЦНБЮРЭЯЪ Б АНЙНБХЙЕ

яНГДЮЧРЯЪ ЙКЮЯРЕПШ НАЗЕЛЮ БНЙПСЦ БЕПУМЕЦН ЩЙЯРПЕЛСЛЮ (ЕЯКХ ДБХФЕМХЕ АШКН ББЕПУ) ХКХ

БНЙПСЦ МХФМЕЦН ЩЙЯРПЕЛСЛЮ (ЕЯКХ ДБХФЕМХЕ АШКН БМХГ)

4 ЬЮЦ : нАПЮГСЕРЯЪ ОПЮБХКЭМЮЪ ТНПЛЮ ЙНКНЙНКЮ, ВРН НГМЮВЮЕР РН, ВРН ПШМНЙ МЮЬЕК ЖЕМШ,

ЦДЕ АНКЭЬЕ БЯЕЦН БНГЛНФМН ГЮЙКЧВХРЭ ЯДЕКНЙ

пШМНЙ ЯРЮМНБХРЭЯЪ ЩТТЕЙРХБЕМ

гНМЮ ЯОПЮБЕДКХБНИ ЖЕМШ ЛХЦПХПСЕР АКХФЕ Й ЯЕПЕДХМЕ ОПНТХКЪ

пШМНЙ МЮУНДХРЯЪ Б ЮАЯНКЧРМНЛ АЮКЮМЯЕ Х ЙЮЙ ЛШ ГМЮЕЛ, НМ МЕ ЛНФЕР МЮУНДХРЭЯЪ Б ЩРНЛ ЯНЯРНЪМХХ ДНКЦН Х МЮЯРСОЮЕР 1 ЬЮЦ ПШМНВМНИ ЮЙРХБМНЯРХ

лМНЦХЕ ХГ МНБШУ ХДЕИ яРЮИДКЛЩИЕПЮ НЯМНБЮМШ МЮ ЮМЮКХГЕ НАЗЕЛНБ - ЯДЕКНЙ, ЙНРНПШЕ ОПЕДЯРЮБКЪЧР ЯНАНИ БМСРПЕММХИ ОЮПЮЛЕРП ПШМЙЮ, Б

НРКХВХЕ НР БМЕЬМЕЦН ОЮПЮЛЕРПЮ, РЮЙНЦН ЙЮЙ, МЮОПХЛЕП, ЯЙНКЭГЪЫЮЪ ЯПЕДМЪЪ.

юМЮКХГ НАЗЕЛЮ ДКЪ ЩКЕЙРПНММШУ РПЕИДЕПНБ АХПФХ МЕНАУНДХЛ, ОНРНЛС ВРН ЩРН ЕДХМЯРБЕММЮЪ БМСРПЕММЪЪ ХМТНПЛЮЖХЪ, ЙНРНПЮЪ С МХУ ЕЯРЭ.

тНПЛСКЮ яРЮИДКЛЩИЕПЮ ДКЪ ПЮЯВЕРЮ ХМТНПЛЮЖХХ Б НОЕПЮЖХНММНЛ ГЮКЕ (On Floor Information,

OFI ) ОПЕДЯРЮБКЪЕР ЯНАНИ НРМНЬЕМХЕ ЯПЕДМЕЦН НПДЕПЮ МЮ ОНЙСОЙС ЙЮФДНЦН ДМЪ Й ЯПЕДМЕЛС НПДЕПС МЮ ОПНДЮФС:

(йСОКЕМН ЙНМРПЮЙРНБ/НПДЕПЮ МЮ ОНЙСОЙС)/(оПНДЮМН ЙНМРПЮЙРНБ/НПДЕПЮ МЮ ОПНДЮФС). яРЮИДКЛЩИЕП ОПЕДКЮЦЮЕР НРЙПШБЮРЭ ДКХММСЧ ОНГХЖХЧ, ЕЯКХ OFI МЮУНДХРЯЪ БШЬЕ 1 Х МЮ ЯКЕДСЧЫХИ ДЕМЭ Я СРПЮ МЮВХМЮЕРЯЪ ОНЙСОЙЮ; НМ ПЕЙНЛЕМДСЕР НРЙПШБЮРЭ ЙНПНРЙСЧ ОНГХЖХЧ МЮ ПШМЙЕ Б НРБЕР МЮ ОПНРХБНОНКНФМШЕ СЯКНБХЪ (OFI МХФЕ 1, ОНЯКЕ ВЕЦН ЯКЕДСЕР ПЮЯОПНДЮФЮ Б МЮВЮКЕ ДМЪ).

б ТНПЛЮРЕ ╚АКНЙНБНЦН НАЗЕЛЮ╩ яРЮИДКЛЩИЕП ДЕКХР НАЗЕЛ МЮ МЕЯЙНКЭЙН ЦПСОО.

мЮОПХЛЕП, ЕЯКХ ЙНМРПЮЙР РНПЦСЕРЯЪ Б ЯПЕДМЕЛ МЮ СПНБМЕ 50 000 ЙНМРПЮЙРНБ Б ДЕМЭ, НАЗЕЛ ЙЮФДНЦН ДМЪ ОНЛЕВЮЕРЯЪ Б ЯННРБЕРЯРБХХ Я

ЩРХЛ СПНБМЕЛ (РН ЕЯРЭ 35 000 Х БШЬЕ НГМЮВЮЕР АНКЭЬНИ НАЗЕЛ, 20000-24999 √ ЯПЕДМХИ, Ю 12000-19999 - ЛЮКШИ). гДЕЯЭ НАЗЕЛ ХГЛЕПЪЕРЯЪ ГЮ ХМРЕПБЮКШ ОН ОНКДМЪ, Х СРПЕММХИ НАЗЕЛ ЯПЮБМХБЮЕРЯЪ Я ОНЯКЕНАЕДЕММШЛХ РНПЦЮЛХ.

яННАЫЕМХЕ: 301

нРОПЮБКЕМН: 24.12.13 13:42. гЮЦНКНБНЙ: Genry ОХЬЕР: хЦНПЭ,..

Genry ОХЬЕР:

ЖХРЮРЮ: хЦНПЭ, Ю Б ВЕЛ НЯМНБМЮЪ ОПНАКЕЛЮ ОПХ ОПЕНАПЮГНБЮМХХ ДЮММШУ Й ЙНКНЙНКНБХДМНЛС РХОС?

й ЯНФЮКЕМХЧ, ОНЙЮ МЕ ЛНЦС ОПЮБХКЭМН ЯТНПЛСКХПНБЮРЭ ОПНАКЕЛС - МЕ ДН ЙНМЖЮ ОПНДСЛЮК. мЕ УНВС НГБСВХБЮРЭ БНГЛНФМШЕ ЦКСОНЯРХ.

б НАЫЕЛ, ОПНАКЕЛЮ Б РНЛ, ВРН Я ОЕПБНЦН ГЮУНДЮ БЕПЬХМЮ МЕ БГЪРЮ

нРОПЮБКЕМН: 02.01.14 16:00. гЮЦНКНБНЙ: дЕМЭ ДНАПШИ, Scripto..

дЕМЭ ДНАПШИ, Scriptong!

еЯРЭ ХМРЕПЕЯМЮЪ МНБНЯРЭ - МЮ MQL4 ОНПРХПНБЮКХ

ALGLIB - АХАКХНРЕЙС ВХЯКЕММНЦН ЮМЮКХГЮ яЕПЦЕЪ аНВЙЮМНБЮ.

яЮИР ОПНЕЙРЮ ALGLIB -

http://www.alglib.net/. оПХЛЕВЮМХЕ: аХАКХНРЕЙЮ ПЮАНРЮЕР МЮ MetaTrader 4 НР build 555, ЙНД ЛНФМН ЙЮВМСРЭ ОН ЯЯШКЙЕ БШЬЕ ХКХ МЮФЮБ

гдеяэ дКЪ ПЮАНРШ МСФМН ПЮЯОЮЙНБЮРЭ ЮПУХБ Б ОЮОЙС: ЙЮРЮКНЦ_ДЮММШУ_РЕПЛХМЮКЮ.

йНДШ АХАКХНРЕЙХ ПЮГЛЕЫЮЧРЯЪ Б ОЮОЙЕ: ЙЮРЮКНЦ_ДЮММШУ_РЕПЛХМЮКЮ\Math\Alglib\

оПХЛЕПШ РЕЯРНБШУ ЯЙПХОРНБ ЛНФМН МЮИРХ Б ОЮОЙЕ: ЙЮРЮКНЦ_ДЮММШУ_РЕПЛХМЮКЮ\MQL4\Scripts\Alglib\

нРОПЮБКЕМН: 21.01.14 16:23. гЮЦНКНБНЙ: гЮДЮКЯЪ БНОПНЯНЛ: - ..

гЮДЮКЯЪ БНОПНЯНЛ: - йЮЙ ПЕЮЦХПСЧР ХМДХЙЮРНПШ ЮЯХЛЛЕРПХХ, ЩЙЯЖЕЯЯЮ Х ЙПХРЕПХХ МЮ ХУ НЯМНБЕ МЮ БШАПНЯШ НАЗЕЛЮ?

ю УНПНЬН ПЕЮЦХПСЧР

-Б ЖЕКНЛ ОПЮБХКЭМН ТХЙЯХПСЧР, ЯЛНРПХРЕ ЯЮЛХ

Б 1 НЙМЕ VolumeByLastDayMedian_Correct Х SkewnessEViews

Б 2 НЙМЕ VolumeByLastDayMedian_Correct Х JarqueBeraCriterion

Б 3 НЙМЕ VolumeByLastDayMedian_Correct Х ХМДЕЙЯ ОПНТЕЯЯХНМЮКНБ (ProGo) НР к.бХКЭЪЛЯЮ

http://f5.s.qip.ru/NYzSw25S.png

яННАЫЕМХЕ: 333

нРОПЮБКЕМН: 21.01.14 21:06. гЮЦНКНБНЙ: Genry ОХЬЕР: гЮДЮКЯ..

Genry ОХЬЕР:

ЖХРЮРЮ: гЮДЮКЯЪ БНОПНЯНЛ: - йЮЙ ПЕЮЦХПСЧР ХМДХЙЮРНПШ ЮЯХЛЛЕРПХХ, ЩЙЯЖЕЯЯЮ Х ЙПХРЕПХХ МЮ ХУ НЯМНБЕ МЮ БШАПНЯШ НАЗЕЛЮ?

мСФМН АСДЕР ОПНЮМЮКХГХПНБЮРЭ. мН НДХМ ЛНЛЕМР, БЯЕ ФЕ ЯРНХР СВХРШБЮРЭ. рХЙНБШЕ НАЗЕЛШ, ЙЮЙ МХ ЙПСРХ, ЯБЪГЮМШ Я БНКЮРХКЭМНЯРЭЧ. йНППЕКЪЖХЪ С МХУ, ЙНМЕВМН, МЕ 1, МН ДНЯРЮРНВМН АКХГЙН Й МЕИ. оНЩРНЛС, ВЮЫЕ БЯЕЦН, БШЯНЙЮЪ БНКЮРХКЭМНЯРЭ ОПХБНДХР Й ПНЯРС РХЙНБНЦН НАЗЕЛЮ (МС ХКХ МЮНАНПНР, ЯЛНРПЪ ВРН ЯВХРЮРЭ ОЕПБХВМШЛ).

нРОПЮБКЕМН: 21.01.14 23:11. гЮЦНКНБНЙ: Scriptong ОХЬЕР: мС..

Scriptong ОХЬЕР:

ЖХРЮРЮ: мСФМН АСДЕР ОПНЮМЮКХГХПНБЮРЭ. мН НДХМ ЛНЛЕМР, БЯЕ ФЕ ЯРНХР СВХРШБЮРЭ. рХЙНБШЕ НАЗЕЛШ, ЙЮЙ МХ ЙПСРХ, ЯБЪГЮМШ Я БНКЮРХКЭМНЯРЭЧ. йНППЕКЪЖХЪ С МХУ, ЙНМЕВМН, МЕ 1, МН ДНЯРЮРНВМН АКХГЙН Й МЕИ. оНЩРНЛС, ВЮЫЕ БЯЕЦН, БШЯНЙЮЪ БНКЮРХКЭМНЯРЭ ОПХБНДХР Й ПНЯРС РХЙНБНЦН НАЗЕЛЮ (МС ХКХ МЮНАНПНР, ЯЛНРПЪ ВРН ЯВХРЮРЭ ОЕПБХВМШЛ).

хЦНПЭ, РЮЙ Б ЩРНЛ Х ХГЧЛХМЙЮ! нАЗЕЛШ ЯНГДЮЧР НРЙКНМЕМХЕ НР МНПЛЮКЭМНЦН ПЮЯОПЕДЕКЕМХЪ Х ЩРН ТХЙЯХПСЕР ХМДХЙЮРНП ЮЯХЛЛЕРПХХ, МН МЕЙНРНПШЕ

НАЗЕЛШ НЯРЮБКЪЧР ХМДХЙЮРНП ЯОНЙНИМШЛ (Ъ ОНЛЕРХК ЛХМСЯНЛ) - ОНКСВЮЕРЯЪ МЕЙЮЪ ТХКЭРПЮЖХЪ КНФМНЦН БШАПНЯЮ, ДЮ Х МЮОПЮБКЕМХЕ ОНДЯЙЮГШБЮЕР - ЙСДЮ

ГЮКХБЮКХ НАЗЕЛШ.

оПЮБДЮ ЩРН ОЕПБНЕ БОЕВЮРКЕМХЕ Х, ЯНЦКЮЯЕМ, НАЪГЮРЕКЭМН МСФЕМ ЮМЮКХГ.

хМДХЙЮРНП бХКЭЪЛЯЮ - ProGo, Ъ ЯОЕЖХЮКЭМН ДЮК Б РПЕРЭЕЛ НЙМЕ - ОН МЕЛС БХДМШ ДЕИЯРБХЪ ЯОЕЖХЮКХЯРНБ КХАН ЙЮЙ ПЕЮЙЖХЪ МЮ ЙПСОМШИ НАЗЕЛ, КХАН ЙЮЙ

ОНДЯЙЮГЙЮ - ЙСДЮ ЯОЕЖХЮКХЯРШ ГЮКХБЮЧР НАЗЕЛШ

бНР ЯЮЛ

ХМДХЙЮРНП ProGo, ВРНАШ МЕ ХЯЙЮРЭ. ю РН Б ХМЕРЕ НЙЮГЮКНЯЭ ЛМНЦН ПЮГМШУ ЙПХБШУ БЕПЯХИ.

бПНДЕ ОПНЯРНИ, Ю ПЮАНРЮЕР ХМРЕПЕЯМН.

нРБЕРНБ - 58

, ЯРП:

1

2

3

4

All

[РНКЭЙН МНБШЕ

нРБЕР:

1

2

3

4

5

6

7

8

9

хЛЪ, ОЮПНКЭ:

бЯЕ ДЮРШ Б ТНПЛЮРЕ GMT

2 ВЮЯ. уХРНБ ЯЕЦНДМЪ: 0

,

,

.

.

.

.  , АЕГ ОНМХЛЮМХЪ ОПНАКЕЛШ БЯЕ ЩРН ЛНФЕР АШРЭ АЕЯОНКЕГМШЛ ТКЕИЛНЛ

, АЕГ ОНМХЛЮМХЪ ОПНАКЕЛШ БЯЕ ЩРН ЛНФЕР АШРЭ АЕЯОНКЕГМШЛ ТКЕИЛНЛ